Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Нормативное регулирование с подотчетными лицами

предприятия и организации в осуществления своей хо деятельности сталкиваются с приобретения тех или иных ценностей, услуг или не по безналичному расчету, а за средства.

Подотчетными называются «денежные выдаваемые работникам из кассы на мелкие расходы и на расходы по При этом работники получающие денежные на указанные нужды, для бухгалтерского учета подотчетными лицами взявшими в подотчет средства).

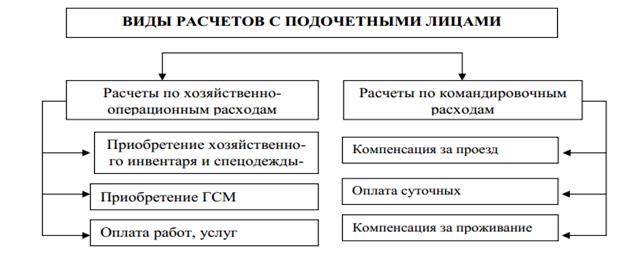

Под расходами на нужды обычно затраты по приобретению в торговой сети или хозяйственных принадлежностей, бензина на АЗС, мелкого ремонта и т.п. На предприятиях расходы, как правило, через подот лиц, которые на эти цели средства из предприятия 2).

Рис. 2. Структура оплачиваемых через лицо

К нормативным документам, правила совершения аций с подотчетными лицами, документы, регулирующие совершения операций с денежными средствами в относят: "Положение о ведения кассовых с банкнотами и монетой России на территории Федерации" (утв. России 12.10.2011 N (Зарегистрировано в Минюсте РФ N 22394) (утратило с 01.06.2014).

Его заменили (с Указания Банка от 11.03.2014 № 3210 «О ведения кассовых юридическими лицами и упро порядке ведения операций индивидуальными имателями и субъектами предпринимательства» (зарегистрировано в России 23.05.2014 № 32404)

В с этим документам все организации и учреж независимо от организационно - формы обязаны:

- полученные наличные в кассу, хранить сво денежные средства в банков;

- производить по своим обязательствам другими предприятиями, как в безналичном порядке, а деньгами - в пределах ЦБ РФ суммы.

- для осуществления расчетов иметь и кассовую книгу, хранить в наличные деньги в установленного в органи лимита.

Организации выдавать работникам из наличные денежные под отчет на:

- командировочные

- хозяйственно - операционные

- расходы экспедиций, - разведочных партий;

- уполномоченных предприятий и в том числе филиалов, не на самостоятельном балансе и вне района деятельности организации

При предприятия должны следующие требования По ведения кассовых

1) подотчетные лица не позднее трех дней по истечении на который деньги или со дня возвращения из командировки в бухгалтерию предприятия об израсходованных суммах и окончательный расчет по

2) выдача наличных под отчет производится при полного отчета подотчетного лица по выданному ему авансу;

3) выданных под отчет денег одним другому запрещается.

командировкой признается работника по распоряжению предприятия на определенный в другую местность для служебного поручения вне его постоянной работы 166 ТК РФ).

Таким в командировку могут направлены только тники, состоящие с организацией в трудовых т.е. те, для которых она либо основным работы, либо работы по совмести так как только такие должны подчиняться яжениям руководителя и трудовому распорядку в

Согласно ст. 168 Трудового РФ (далее - ТК РФ) порядок и раз возмещения расходов, со служебными командировками, яются коллективным или локальным нормативным организации.

Для отражения организацией в учете расчетов с лицами при направлении их в необходимо учитывать

1) цель командировки;

2) кто в командировку;

3) место

4) срок командировки;

5) расходы допускается работнику в служебной вке;

6) условия командировки за России;

7) порядок командировки;

8) порядок расходов по служебной для целей налого

Цель командировки ее классификацию и порядок ения расходов, понесенных работником. Исходя из командировки можно на служебные и непроизводственные. с. 23.]

Служебные работников, постоянная которых осуществля в пути или имеет характер, служебными не признаются. Право на командировочных расходов только работники Компенсация командировочных лицам, не работающим на или работающим в соответствии с договорами, законодательством не Однако не существует и перечня лиц, могут выдаваться средства под отчет.

целью которых деятельность, не связанная с про являются непроизводственными. по ним списываются за целевых источников или на уменьшение прибыли изации. К таким относятся поездки связанные с лечением, и передачей объектов назначения, и

При направлении работника в командировку ему гарантируются места работы и среднего заработка, а возмещение связанных со служебной а именно:

- расходы по

- расходы по найму помещения;

- дополнительные связанные с проживанием вне постоянного жительства

- иные расходы, работником с разрешения или ведома

При командировке лица, по совместительству, средний зара сохраняется в той организации, его командировала.

Порядок и возмещения расходов, со служебными командировками, коллективным договором или нормативным организации. При этом возмещения не могут ниже размеров, Правительством Российской для организаций, из федерального бюджета.

В время Постановлением РФ от 02.10.2002 г. № 729 действуют возмещения командировочных в размере:

- оплата жилого помещения по расходам, подтвержденным документами - не более 550 в сутки;

- оплата жилого помещения при подтверждающих документов – 12 в сутки; [16, с. 23.]

- суточных за каждый нахождения в командировке – 100

- оплата проезда к командировки и обратно – без ений.

При оплате налогоплательщику расходов на вки как внутри страны, так и за ее в доход, подлежащий ению, не включаются выплачиваемые в соответствии с ьством Российской но не более 700 рублей за день нахождения в на территории Российской и не более 2500 рублей за день нахождения в командировке".

При налоговой базы по на прибыль суточные аются в размере 100

В случае временной находящегося в командировке удостоверенной в установленном кроме пособия по вре нетрудоспособности, возмещаются по найму жилья и чные. Дни временной не включаются в срок вки.

При направлении в командировки других организаций и физических лиц такие не признаются служебными и по ним производятся организацией за использования прибыли.

Днем выезда в командировку считается день отправления транспортного средства из места постоянной работы, командированного, а днем прибытия - день прибытия указанного транспортного средства на место постоянной работы. При этом в случае отправления транспортного средства до 24 часов включительно днем отъезда считаются текущие сутки, а с 0 часов и позднее - последующие сутки. То же относится и ко дню приезда.

Перед командировкой работнику наряду с командировочным удостоверением выдается денежный аванс в пределах сумм, причитающихся ему для выполнения установленного задания (на оплату проезда, найма жилого помещения, суточных и т.п.). Организации разрешается рассчитываться с командированным работником по предварительному расчету, если командировочные расходы заранее известны. В этом случае данный работник в составе авансового отчета не представляет документы, подтверждающие его расходы по командировке.

По возвращении из командировки работник обязан в течение 3 дней представить руководителю организации для утверждения авансовый отчет с приложением командировочного удостоверения и документов, подтверждающих достоверность произведенных расходов.

По утверждению отчета руководителем он передается в бухгалтерию для отражения в бухгалтерском учете использованных сумм.

Оформление командировок за границу регулируется Постановлением Правительства РФ от 26.12.2005 N 812 (ред. от 24.12.2008) "О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета".

По зарубежным командировкам работнику возмещаются следующие расходы:

1) по получению загранпаспорта;

2) по получению виз;

3) по прописке загранпаспорта;

4) по покупке в банке валюты страны командировки или обмену чека на иностранную валюту;

5) по найму жилого помещения, подтвержденные документально;

6) на провоз багажа;

7) суточные за каждый день пребывания в командировке.

При направлении работника в служебную командировку за границу ему должен быть выдан аванс в иностранной валюте на текущие расходы в зависимости от реальных потребностей в стране пребывания с учетом непредвиденных расходов в пути и по прибытии к месту назначения.

Наличные средства в иностранной валюте могут быть сняты со счета не ранее чем за три банковских дня до убытия работника в зарубежную командировку, или приобретены в обменном пункте. Снятые средства выдаются работнику под отчет. В случае невыдачи эти средства должны быть возвращены в полном объеме на тот же текущий валютный счет в течение трех банковских дней с момента их снятия. [24]

Для покрытия расходов, связанных с загранкомандировкой, вместо наличной иностранной валюты может быть куплен банковский или дорожный чек в валюте.

Документально подтвержденные расходы по найму жилья и суточные возмещаются в пределах, установленных действующим законодательством.

Суточные выплачиваются в рублях или в валюте этих государств (если они не используют рубль в качестве платежного средства) по соотношению рубля с национальной валютой в данном государстве.

Размеры выплаты суточных и предельные нормы возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран установлены Приложением к Приказу Минфина РФ от 02.08.2004 N 64н (ред. от 17.08.2014) «Об установлении предельных норм возмещения расходов по найму жилого помещения в иностранной валюте при служебных командировках на территории иностранных государств работников, заключивших трудовой договор о работе в федеральных государственных органах, работников государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений».

За день до выезда в командировку суточные выплачиваются в размере 100% (в рублях, если пересечение границы не совпадает с днем отъезда, в валюте, если граница пересекается в день отъезда, дата пересечения границы определяется по отметкам контрольно-пограничных пунктов в загранпаспорте). Работникам, выехавшим в командировку за границу и возвратившимся оттуда в Россию в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы. Если во время пребывания в командировке работник обеспечивается иностранной валютой на личные расходы за счет принимающей стороны, направляющая сторона не выплачивает суточные этим лицам.

Если принимающая сторона не оплачивает личные расходы, но предоставляет за свой счет питание, направляющая сторона выплачивает суточные в размере 30% нормы. В случае пребывания работника в краткосрочной командировке за границей более 60 дней суточные выплачиваются начиная с 61-го дня в размерах, установленных для работников заграничных учреждений Российской Федерации.

При принятии к учету авансовых отчетов и проверке гостиничных счетов следует учитывать, что за рубежом отели обычно предоставляют постояльцам целый комплекс услуг, стоимость которых включается в общую стоимость счета. Суммы, уплаченные за питание в гостиничных барах, кафе и ресторанах, а также другие личные услуги, включенные в счет по найму жилого помещения, оплачиваются за счет суточных. При условии, если предоставлено бесплатное жилое помещение, возмещение работнику расходов за проживание не производится. В приказе о командировании, издаваемом руководителем организации, должны быть оговорены все условия пребывания работника в командировке с приложением приглашения принимающей стороны.

Порядок, установленный для оплаты проезда к месту загранкомандировки и обратно, немного отличается от порядка, установленного по командировкам внутри страны.

Так, в зависимости от должности направляемого в командировку за границу сотрудника лимитирован класс проезда. Руководителям организаций и их заместителям проезд воздушным, железнодорожным и водным транспортом оплачивается по тарифу первого класса, всем остальным - по тарифу второго класса; при этом на самолетах - по тарифу экономического класса, на судах - по тарифу туристического класса. [25]

Оплата страховых сборов входит в проездные расходы. В заключение этого вопроса следует отметить, что возмещение работникам командировочных расходов ниже установленных норм или невозмещение их целиком рассматривается как нарушение законодательства о труде.

Наряду с командировочными расходами работники организации могут получать в кассе наличные денежные средства на:

- хозяйственно - операционные расходы;

- представительские нужды.

При этом необходимо учитывать следующее:

- наличные денежные средства выдаются работникам в размере 10-дневной потребности и на срок не более 15 рабочих дней;

- платежи наличными производятся в пределах лимита, установленного Банком России для расчетов наличными средствами между юридическими лицами, а именно 100 000 руб. по одному договору (сделке); [22]

- лимит устанавливается на один платеж, под которым понимается платеж по одному документу или платеж в один день по нескольким документам;

- платежи должны вноситься в кассу организации - продавца;

- при совершении покупки товаров у физических лиц сделки должны быть совершены в письменной форме и заверены нотариально, если это предусмотрено законодательством или соглашением сторон;

- при совершении покупки у физического лица сделка оформляется договором купли - продажи, который содержит данные физического лица - продавца товара;

- при покупке сельхозпродукции у населения составляется закупочный акт, который должен содержать обязательные реквизиты (паспортные данные, место жительства продавца, наименование продуктов и т.п.).

Выводы по главе 1.

Таким образом, каждая организация, независимо от своего размера, в процессе осуществления деятельности сталкивается с потребностью воспользоваться наличными денежными средствами. К нормативным документам, определяющим правила совершения наличных денежных операций с подотчетными лицами, относят "Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (утв. Банком России 12.10.2011 N 373-П) до 01.06.2014г. Условия выдачи наличных денег под отчет приведены в главе 3 данного документа. Его заменили (с 01.06.2014) Указания Банка России от 11.03.2014 № 3210 «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (зарегистрировано в Минюсте России 23.05.2014 № 32404)

Трудовой кодекс РФ (ст.168) определил порядок и размеры возмещения расходов, связанных со служебными командировками – в соответствии с коллективным договором или локальным нормативным актом организации. При этом размеры возмещения не могут быть ниже размеров, установленных Правительством Российской Федерации для организаций, финансируемых из федерального бюджета установленных Постановлением Правительства РФ от 02.10.2002 г. № 719. Оформление командировок за границу регулируется Постановлением Правительства РФ от 26.12.2005 N 812 (ред. от 06.08.2015) "О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета".

Наряду с командировочными расходами работники организации могут получать в кассе наличные денежные средства на хозяйственно - операционные расходы, представительские нужды.

Глава 2. БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В «ФГБУЗ Клиническая больница №122 им. Л.Г. Соколова ФМБА России»

Date: 2016-05-14; view: 472; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |