Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ экономических показателей деятельности ОАО «Пермский мясокомбинат»

Материально-технической основой процесса производства на ОАО «Пермский мясокомбинат» являются основные производственные фонды.

Рассмотрим динамику и структуру основных средств в таблице 1.

Таблица 1. Структура основных средств.

| Группа основных средств | Изменения,% (-/+) | |||||||

| тыс. руб | % | тыс. руб | % | тыс. руб | % | 2012 г. к 2011 г. | 2013 г. к 2012 г. | |

| Здания | 22,7% | 56,6% | 43,4% | 150,5% | -26,5% | |||

| Сооружения и передаточные устройства | 2,3% | 4,7% | 5,2% | 109,9% | 5,3% | |||

| Машины и оборудование | 60,1% | 30,0% | 35,1% | -49,9% | 11,9% | |||

| Транспортные средства | 0,2% | 0,9% | 0,6% | 472,2% | -34,1% | |||

| Производственный и хозяйственный инвентарь | 0,1% | 0,4% | 0,3% | 349,0% | -29,8% | |||

| Земельные участки | 0,0% | 5,3% | 6,4% | 15,3% | ||||

| Прочие основные средства | 14,7% | 2,1% | 9,0% | -85,9% | 316,5% | |||

| Итого | 100,0% | 100,0% | 100,0% | 0,3% | -4,2% |

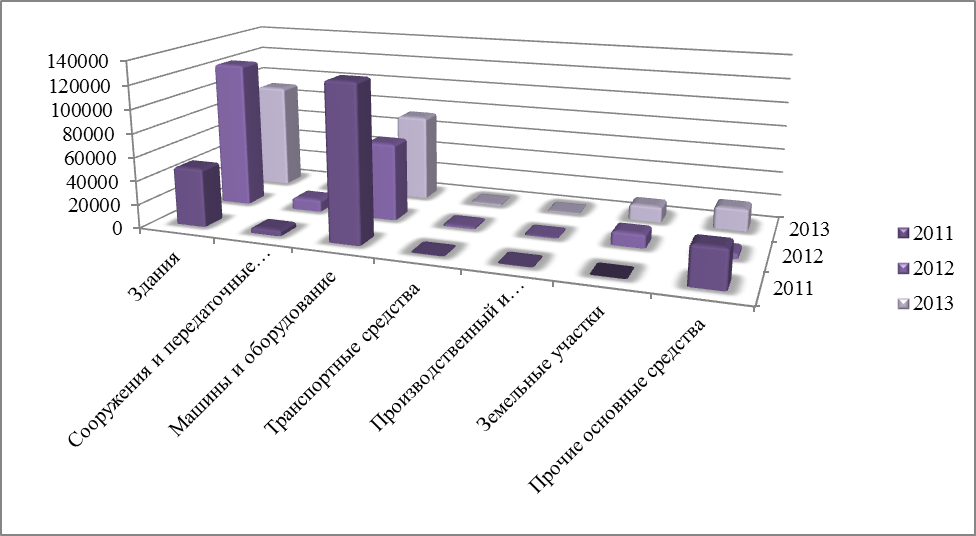

Построим график динамики изменения структуры основных средств на рисунке 2.

Из таблицы 1 видим динамику роста в 2013г. по сравнению в 2012г. стоимости земельных участков на 15,3%, а также увеличение стоимости машин и оборудования на 11,9%, что говорит о развитии и расширении деятельности предприятия ОАО «Пермский мясокомбинат». Однако наряду с этим отмечается резкое падение стоимости производственного и хозяйственного инвентаря на 30% в 2013г. по сравнению в 2012г.

В структуре основных средств наибольший удельный вес занимают здания, машины и оборудования 43,4 и 35,1% соответственно. Наименьший удельный вес в структуре основных средств занимают Производственный и хозяйственный инвентарь, составляя при этом лишь 0,3%.

Рисунок 2. График динамики изменения структуры основных средств

Далее проведем анализ эффективности вложения капитала в основные средства и их использование. Основными показателями является фондоотдача, фондоёмкость, фондовооруженность (таблица 2).

Таблица 2. Эффективность движения капитала в основные средства.

| Показатели | 2011 г. | 2012 г. | 2013 г. | Отклонения (+,-) 2013 г. к; (%) | |

| 2011 г. | 2012 г. | ||||

| Фондоотдача, руб | 5,78 | 6,93 | 6,25 | 8,3% | -9,7% |

| Фондоёмкость, руб | 0,17 | 0,14 | 0,16 | -7,7% | 10,8% |

| Фондовооружённость, тыс. руб/чел. | 476,29 | 476,76 | 476,24 | 0,0% | -0,1% |

Из таблицы видим, что значение показателя фондоотдачи в 2013 году увеличилось по сравнению с 2011 годом на 8%. При этом фондоёмкость уменьшилась на 7% по сравнению с 2011 г. и выросла на 10,8% по сравнению с 2012г., что показывает снижение эффективности использования.

Материально-производственные запасы ОАО «Пермский мясокомбинат» являются главным средством производства. Запасы являются важнейшей составной частью производства сельскохозяйственной продукции.

Состав и структура материально-производственных запасов представлена в таблице 3.

Таблица 3. Состав и структура материально-производственных запасов.

| Показатели | ||||||

| тыс. руб. | % | тыс. руб. | тыс. руб. | тыс. руб. | % | |

| Запасы - всего | 100,0% | 100,0% | 100,0% | |||

| в том числе: сырье, материалы и другие аналогичные ценности | 75,0% | 76,7% | 61,0% | |||

| Вспомогательные и упаковочные материалы | 16256 | 9,7% | 15042 | 10,3% | 9627 | 9,2% |

| Говядина жилованная | 18650 | 11,1% | 16031 | 11,0% | 9273 | 8,9% |

| Добавки | 10124 | 6,0% | 8912 | 6,1% | 6412 | 6,1% |

| Конина жилованная | 2652 | 1,6% | 1891 | 1,3% | 1164 | 1,1% |

| Мясо птицы | 16113 | 9,6% | 15612 | 10,7% | 9491 | 9,1% |

| Основное сырье для переработки | 8412 | 5,0% | 6416 | 4,4% | 4162 | 4,0% |

| Прочее мясное сырье и субпродукты | 9423 | 5,6% | 7834 | 5,4% | 245 | 0,2% |

| Свинина жилованная | 25652 | 15,3% | 23806 | 16,3% | 14481 | 13,8% |

| Свинина на кости | 6587 | 3,9% | 4458 | 3,1% | 4522 | 4,3% |

| Свиные субпродукты | 193 | 0,1% | 84 | 0,1% | 103 | 0,1% |

| Топливо и ГСМ | 744 | 0,4% | 559 | 0,4% | 405 | 0,4% |

| Тара и тарные материалы | 3207 | 1,9% | 2565 | 1,8% | 1365 | 1,3% |

| Инвентарь и хоз. принадлежности | 1549 | 0,9% | 1281 | 0,9% | 907 | 0,9% |

| Спецодежда | 644 | 0,4% | 671 | 0,5% | 424 | 0,4% |

| Запчасти | 1022 | 0,6% | 948 | 0,7% | 746 | 0,7% |

| Стройматериалы | 4623 | 2,8% | 5703 | 3,9% | 371 | 0,4% |

| Прочие материалы | 62 | 0,0% | 59 | 0,0% | 180 | 0,2% |

| затраты в незавершенном производстве | 24,8% | 22,0% | 34,0% | |||

| готовая продукция и товары для перепродажи | 0,1% | 1,1% | 5,0% | |||

| расходы будущих периодов | 0,0% | 0,2% | 0,0% |

Из таблицы 3 видим резкое снижение материально-производственных запасов в 2013году начиная с 2012нгода на 41050тыс. руб. (-28,15%).

Рисунок 3. Динамика материально-производственных запасов.

В структуре затрат сырья, материалов и других аналогичных ценностей наибольший удельный вес занимает свинина жилованная – 13,6%, а также вспомогательные и упаковочные материалы – 9,2%, Говядина жилованная – 8,9% и Мясо птицы – 9,1%.

Рисунок 4. Структура сырья, материалов и других аналогичных ценностей.

Также можно отметить, что в 2013году значительно вырос удельный вес готовая продукция и товары для перепродажи с 0,2% в 2012г. до 5% в 2013г., что говорит о снижении эффективности реализации продукции или падении спроса.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего их оборачиваемостью. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме, в производственные запасы и до выхода готовой продукции и её реализации.

Коэффициент оборачиваемости средств характеризует размер объёма выручки от реализации в расчёте на один рубль оборотных средств. Рост данного коэффициента свидетельствует о более эффективном использовании оборотных средств предприятия (таблица 4).

Таблица 4. Эффективность использования оборотных средств.

| Показатели | 2011 г. | 2012 г. | 2013 г. | Изменения (+,-) | |

| 2012 г. к 2011 г. | 2013 г. к 2012 г. | ||||

| Выручка, тыс. руб. | -205987 | ||||

| Среднегодовая стоимость оборотных средств, тыс. руб. | -38736 | ||||

| Коэффициент оборачиваемости | 3,17 | 3,38 | 3,19 | 0,21 | -0,18 |

| Период оборота, дней | -7 | ||||

| Коэффициент закреплённости | 0,32 | 0,30 | 0,31 | -0,02 | 0,02 |

Данные анализа эффективности оборачиваемости оборотного капитала в таблице 4 свидетельствуют о том, что коэффициент оборачиваемости превысил значение 0,8 и составил 3,19. Происходит увеличение выручки в 2012 году на 256821 тыс. руб. и снижение выручки в 2013г. на 205987 тыс. руб. Снижение коэффициента оборачиваемости привело к увеличению периода оборота на 6 дней. Коэффициент закрепленности находится в стабильном положении. Так начиная с 2011г. по 2013г. для получения одного рубля выручки было затрачено 0,3 рубля оборотных средств.

Date: 2016-02-19; view: 1157; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |