Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Кредитні операції комерційних банків, їх сутність та ризикове середовище. Банківська система сьогодні - це одна з найважливіших та невід’ємних структур ринкової економіки

Банківська система сьогодні - це одна з найважливіших та невід’ємних структур ринкової економіки. Історично розвиток банків та товарного виробництва, обігу йшли поруч i тісно переплітались. Банки при цьому формувались як фiнансовi посередники, що залучають капітали, заощадження населення та iншi грошові засоби, котрі вивільнюються в ході господарської дiяльностi, i надають їх у тимчасове користування іншим агентам, що потребують додаткового ресурсного капіталу. Ставши iнституцiєю фiнансового перерозподілу вартості, у даний час комерцiйнi банки можуть запропонувати клієнтам до 200 видів рiзноманiтних банківських продуктів та послуг. Проте є наявний визначений базовий перелік, без якого банк не може існувати та нормально функціонувати. До таких фундаментальних операцій банку властиво відносять:

- приймання депозитів;

- здійснення грошових платежів та розрахунків;

- надання кредитів.

Розглянемо детальніше основу активної дiяльностi комерційного банку - надання позичальнику кредиту, позаяк найбільша частина активів банку вкладається саме у кредитні операції.

Кредитнi операцiї є найважливiшим джерелом прибутку банку, проте у зв'язку зi збiльшенням в останнi роки випадкiв неповернення кредитiв данi операцiї складають пiдвищену небезпеку для стiйкостi та стабiльностi банку в цiлому. Прикладом щодо цього можуть слугувати долi ряду банкiв України, краху котрих сприяла ризикована кредитна полiтика.

Ризик є невiд'ємною ситуативною характеристикою будь-якої дiяльностi кожного суб'єкта бiзнесу. У розрiзi банкiвських кредитних операцiй можна розглядати кредитний ризик - тобто ризик несплати позичальником основного боргу (суми наданої позики) i відсотків, якi належать сплатi банку за користування кредитом у термiни, визначені у кредитному договорi. Несплата процентiв за позикою здатна спричинити неотримання прибутку банку вiд кредитної дiяльностi, неповернення ж самого кредиту викликає появу прямих збиткiв та можливу втрату банківського капіталу. Обидва вислiди неплатежiв за кредитною угодою є вкрай небажаними для банку, позаяк це може призвести у майбутньому до скорочення ресурсної бази та пiдриву фiнансової стабiльностi, авторитету самого банку. Тому видається логiчним те, що банк, прагнучи убезпечити себе вiд ймовiрних втрат, у першу чергу надає кредити найбiльш надiйним, перевiреним клiєнтам. Але разом з тим слiд пам'ятати, що кредитнi операцiї, пов'язанi з дещо вищим ризиком повернення позик, є бiльш дохiдними за рахунок вищої оплати позичальником такої операцiї, тобто вищого процента за кредит. З огляду на це кредитний ризик активної дiяльностi комерцiйного банку можна розглядати i як ймовiрнiсть появи втрат (втраченої вигоди) iз-за ненадання кредиту потенцiйному позичальнику, здатному своєчасно виконати свої фiнансовi зобов'язання.

Кредитний ризик, або ризик неповернення боргу, однаковою мiрою стосується всiх клiєнтiв банку незалежно вiд того, чи позичальником є юридична особа-виробник, фiзична особа, а чи iнший банк. Виникнення кредитного ризику можна пов'язувати з ймовiрнiстю спаду виробництва та/або попиту на окремий вид продукцiї, товарiв та послуг (промисловий кредитний ризик), невиконанням iз-за якихось причин договiрних вiдносин (ризик врегулювання та поставок), запiзненням строкової трансформацiї видiв ресурсiв та ризиком форс-мажорних обставин.

Також присутнiсть ризику у кредитних операцiях комерцiйних банкiв викликана недетермiнованiстю, непередбачуванiстю дiй конкурентiв, змiною стратегiї дiяльностi клiєнтiв-позичальникiв та iнших суб'єктiв банкiвської дiяльностi, а також наявнiстю численних зовнiшнiх факторiв та умов.

Кредитний ризик може бути пов'язаний з:

· простроченням платежу через неплатоспроможнiсть позичальника;

· нецiльовим використанням кредиту;

· типом позичальника за формою власностi;

· збитковiстю галузi застосування кредиту;

· забезпеченiстю i видами застави;

· невиконанням попереднiх зобов'язань за кредитами банку;

· безперспективнiстю подальшого розвитку позичальника;

· складним фiнансовим станом пiдприємства, що отримало кредит тощо.

Природньо, що, визначивши джерела та причини можливих загроз у кредитнiй дiяльностi, банк як бiзнесова особа прагнутиме захистити себе вiд ймовiрних збиткiв та потрясiнь.

З метою захисту своїх iнтересiв, зменшення рiвнiв кредитних ризикiв у процесi активної дiяльностi комерцiйний банк керується як нормативними положеннями, показниками ризику, встановленими iнструктивними документами, так i власними критерiями оцiнки ймовiрних ризикiв, методами та заходами щодо їх зниження, котрi вiдображаються у кредитнiй полiтицi банкiв.

Найпростiшим методом захисту вiд ризику неповернення кредитiв є елементарне нівелювання ризику, якого може дотримуватись банк, надаючи позики надiйним та перевiреним позичальникам. Але повнiстю уникнути ризику у кредитнiй справi, виключити ймовiрну появу втрат практично неможливо.

Розгляд методiв зниження ризику при кредитуваннi, тобто заходiв, спрямованих на зменшення ймовiрностi та обсягу втрат i збиткiв для кожної кредитної операцiї внаслiдок неповернення позичальником заборгованостi, почнемо з лiмiтування кредитiв - нормативно визначених показникiв максимального ризику.

Лiмiтування кредитiв - це спосiб встановлення сум граничної заборгованостi за позиками конкретному позичальнику. Воно здiйснюється шляхом визначення лiмiтiв надання позик, якi уособлюють граничну суму кредиту, котру позичальник має право отримати в банку. Акцiонернi комерцiйнi банки використовують одну з таких форм лiмiтування кредитiв, як вiдкриття кредитної лiнiї, котра є юридично оформленим зобов'язанням банку перед позичальником надавати йому протягом обумовленого термiну кредити в межах встановленого лiмiту. Одним iз них є показник нормативного ризику Н9 - максимальний розмiр ризику на одного позичальника. Даний норматив розраховується за формулою:

Зс - сукупна заборгованiсть за позиками, мiжбанкiвськими кредитами та врахованими векселями одного позичальника (включаючи 100% суми заборгованостi забалансових зобов'язань, виданих стосовно цього позичальника);

К -- капітал банку.

Норматив Н9 не повинен перевищувати значення 25%, тобто жоден iз наданих одному позичальнику кредитiв (або їх сума) не може перевищувати чверть власного капiталу банку.

Для контролю за концентрацiєю кредитних вкладень комерцiйних банкiв введене поняття "великих кредитiв" -- це позики, котрi надає банк, кожен з яких за обсягом бiльший 10% власного капiталу банку. Про кожен випадок надання "великого кредиту" комерцiйний банк повинен повiдомляти Нацiональний банк України. Для запобiгання значному кредитному ризику та можливим фiнансовим проблемам внаслiдок неповернення позичальниками заборгованостi за "великими кредитами" встановлений норматив Н10 - норматив "великих" кредитних ризикiв щодо всiх позичальникiв банку [7, 234]. Максимальний його розмiр встановлюється як спiввiдношення сукупного розмiру "великих" кредитних ризикiв (з урахуванням 100% позабалансових зобов'язань банку) Ск та капiталу К комерцiйного банку:

Вiн не повинен перевищуванти 8-кратного розмiру власних коштiв банку (у разi перевищення даного нормативу вимоги до платоспроможностi банку подвоюються або потроюються).

Також лiмiтується надання банком мiжбанкiвських кредитiв за допомогою Н13 - максимального розмiру наданих мiжбанкiвських позик. Даний норматив розраховується за формулою:

МБн -- загальна сума наданих банком мiжбанкiвських позик;

К -- капітал банку.

Н13 не повинен перевищувати 200%.

Також лiмiтується надання кредитних коштiв позичальникам-iнсайдерам нормативами Н11 (максимальний розмір кредитів, гарантій та порук на одного інсайдера) та Н12 (сукупно для всіх інсайдерів):

РК1 (РК) – сукупний розмір наданих банком позик (в т.ч. й міжбанківських), порук, врахованих векселів та 100% суми позабалансових вимог щодо одного та всіх інсайдерів відповідно.

Але найголовнiшим методом захисту вiд кредитних ризикiв, визначення необхiдного обсягу позики та можливих шляхiв повернення заборгованостi банку є аналiз та оцiнка кредитоспроможностi клiєнта, його фiнансового стану, прогнозування ризику неповернення кредиту.

Ще одним способом зменшення кредитного ризику є порука, страхування кредитів, наявність застави. Предмет застави повинен володiти наступними характеристиками:

1. Висока лiквiднiсть. Пiд лiквiднiстю у даному разi розумiють здатнiсть заставленого активу до конвертацiї у грошовi засоби.

2. Здатнiсть до тривалого зберiгання. (щонайменше, протягом термiну дiї кредитного договору).

3. Вiдносна стабiльнiсть ринкових цiн на заставлений предмет та наявнiсть реальної вартостi предмета застави.

4. Низькi витрати на зберiгання (утримання) та можливу реалiзацiю застави.

Предметом застави можуть бути майно та майновi права, цінні папери тощо.

Отже, кредитні операції є найбільш прибутковими операціями у діяльності банку, але водночас вони є і найбільш ризиковими. Тому при наданні кредитів, банку потрібно уважно аналізувати фінансовий стан позичальників, обов’язково вимагати від них забезпеченості кредитів для того щоб мінімізувати кредитний ризик, а отже одночасно збільшити свої прибутки.

2.2 Динаміка розвитку кредитних операцій комерційних банків України

Протягом останніх років банківська система в Україні розвивалася доволі динамічно, це одна із галузей економіки, в якій зафіксовано найбільші позитивні зрушення. Банківський капітал на сьогодні є основною рушійною силою в розвитку господарської діяльності. Останнім часом стрімко розширюється банківське кредитування приватного сектору. Саме цей вид операцій являється найбільш затребуваним джерелом фінансування для більшості суб’єктів економічних відносин. Це підтверджує показник співвідношення обсягу кредитного портфеля й активів банків, розраховується як співвідношення середніх кредитних вкладень в економіку за певний період до середніх активів. По банківській системі України в цілому зазначений показник сягає рівня 70% при висхідній довгостроковій динаміці: так, на початок 2006 року він становив 64,3%, на початок 2007 – 69,5%, на 01.07.2007 р. – 69,2%. Це пов’язано, з одного боку з об’єктивним перетіканням капіталу у сфери, де найвища норма прибутку, а з іншого – визначається станом фінансового ринку і його схильністю до ризику.

Щодо призначення позик, то здебільшого вони спрямовані на придбання основних засобів (виробничого устаткування, транспорту, нерухомості) та на поповнення оборотних коштів [12, 116].

Для більш кращого уявлення про стан ринку кредитування в Україні необхідно провести аналіз сукупного кредитного портфелю комерційних банків. Для початку розглянемо його динаміку, яку можна дослідити на основі звітних даних опублікованих Національним Банком України "Основні показники діяльності банків України на 1 січня 2007 року).

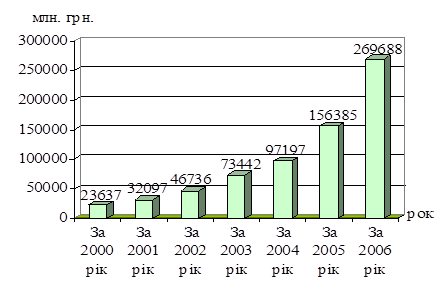

Рис. 2.1. Динаміка кредитних операцій комерційних банків України за 2000-2006 років.

Рис. 2.2. Динаміка частки кредитного портфелю в активах за 2000-2006 роки

З вище наведених рис. 2.1 та рис. 2.2 видно, що величина кредитних операцій протягом досліджуваного періоду динамічно зростала і на кінець 2006 року склала 269688 млн. грн. Середній відсоток приросту становив 50,6%.

При чому частка кредитних операцій в сукупних активах також стабільно збільшувалась, лише в 2004 році прослідковується зниження частки на 0,9%, але вже в наступному звітному періоді знову відбулося її зростання. Про що можна сказати, що кредити комерційних банків користувались досить високим попитом, який постійно зростав. Банки з кожним роком все більшу частку своїх капіталів спрямовували саме в сферу кредитування.

На наступному етапі дослідження необхідно провести аналіз структури кредитних операцій.

В структурі кредитних операцій виділяють такі елементи, як кредити надані фізичним особам та кредити надані суб’єктам господарювання, тобто юридичним особам.

Отже, на основі рис. 2.3 можна зробити висновок, що протягом останніх років зросла зацікавленість банків у кредитуванні фізичних осіб. Частка даного виду банківських операцій протягом досліджуваного періоду постійно збільшувалась.

Рис. 2.3. Динаміка структури кредитних операцій за статусом позичальника протягом 2000-2006 років.

Дана ситуація склалася у зв’язку з підвищенням попиту на ринку споживчих кредитів. Сукупні доходи населення зростають, але вони ще не досягли такого рівня, щоб можна було задовольнити більшість потреб, тому і збільшується попит на кредити. Однак, в подальшому, з поступовим підвищенням платоспроможності населення вона досягне межі, коли пересічний громадянин без залучення позикових коштів зможе придбати будь-який товар чи послугу. Тому слід зазначити, що в майбутньому "кредитний бум" призупиниться і в деякій мірі почне спадати.

На рис. 2.4 можна прослідкувати динаміку співвідношення короткострокових та довгострокових кредитів суб’єктам господарювання.

З наведеного рис. 2.4 видно, що на початку досліджуваного періоду банки більше цікавились короткостроковим кредитуванням корпоративного бізнесу зважаючи на швидку ліквідність даних операцій. Однак, з поступовим зростанням і стабілізацією економіки фінансові установи все більше почали довіряти довгостроковому розміщенню капіталів. В результаті частка довгострокових кредитів суб’єктам господарювання перевершила короткострокові позики.

Рис. 2.4. Динаміка структури кредитів наданих комерційними банками суб’єктам господарювання за 2000-2006 роки.

Така ситуація є досить позитивною так як забезпечує стабільність комерційних банків у довгостроковому періоді. Отже, протягом останніх років в банківській системі України спостерігається значне зростання обсягів здійснених кредитних операцій. Це пояснюється в першу чергу надзвичайно високими темпами зростання залучених ресурсів, тобто депозитів, що в свою чергу повинно супроводжуватися збільшенням частки дохідних активів, основним з різновидів яких є здійснення кредитних операцій.

3. Основні напрямки здійснення кредитних операцій в Україні на сучасному етапі розвитку

Банківська система України динамічно нарощує обсяги кредитування – середньорічні темпи зростання номінальних обсягів банківських кредитів упродовж останніх років перевищують 50%, що значно перевищує темпи зростання ВВП. З одного боку, можна стверджувати, що вітчизняний кредитний ринок має значний потенціал зростання і швидке нарощування обсягів кредитування – закономірне його відродження після звуження цього ринку внаслідок фінансової нестабільності 1990-х років, а з іншого, – враховуючи, що високі темпи збільшення обсягів кредитування є чинниками посилення системного ризику в економіці, особливої актуальності набуває питання: які темпи є оптимальними в нинішніх умовах і як вони позначаються на макроекономічних параметрах.

Свого часу дуже швидке нарощування банківського кредитування в Україні викликало критичні застереження фахівців МВФ, які вказували на можливість накопичення проблемних кредитів у разі сповільнення темпів економічного зростання та пропонували запровадити структурні заходи щодо посилення пруденційного регулювання та банківського нагляду, підвищення капіталізації банків і вдосконалення систем адекватності оцінки якості їх кредитного портфеля [19, с. 7].

Швидке збільшення кредитування є складовою так званого фінансового поглиблення, довгострокового тренду зі зростанням співвідношення між активами банківського сектору і ВВП, тоді як кредитний бум визначають як "надмірне і нестабільне циклічне зрушення".

Збільшення обсягів кредитування не є безумовно позитивним явищем з точки зору стабільності макроекономічних індикаторів. Лиш у певних межах і за певних обставин цей процес може позитивно впливати на економічне зростання і довгострокову макроекономічну стабільність. Відомо, що численні банківські кризи в історії виникали внаслідок кредитного буму і зумовлювали загальноекономічні кризи. Така проциклічність кредитної експансії є загальновизнаною. Кредитна експансія дає позитивний ефект, коли вона в результаті дає приріст обсягів випуску товарів і послуг національними виробниками, за умови що номінальний приріст випуску у вартісному вимірі не цілком поглинається зростанням цін. Ризики макроекономічної нестабільності збільшуються, якщо через розширення кредитування скорочується чистий експорт за рахунок сприяння попиту на імпортні товари або посилюються інфляційні процеси внаслідок зростання внутрішнього попиту. Це якісні оцінки. Є й кількісні критерії оптимально припустимого збільшення обсягів кредитування. Один із них – кількісна характеристика їх надмірного зростання (кредитного буму), яким вважається щорічний приріст відношення обсягів кредиту до ВВП на рівні 5-10%.

Отже, швидкий приріст внутрішнього кредиту не завжди можна вважати виключно позитивною тенденцією. Аналіз аналогічних процесів у Східній Європі дав підстави для висновку про ймовірність перетворення трансформаційного відродження кредитного ринку в слабо контрольований кредитний бум. Таким, скажімо, є надмірне зростання обсягів кредитування у Болгарії та Румунії, що закладає потенціал макроекономічної нестабільності у середньостроковій перспективі: збільшення дефіциту поточного балансу та підвищення загального рівня цін, які є альтернативами з позицій економічної теорії. Можливим ризиком, зумовленим кредитним бумом, є зростання вірогідності виникнення банківської кризи, спричинене потенційним зниженням якості кредитних активів. Ейфорія, пов’язана з підвищенням доступності кредитів в умовах кредитного буму, зумовлює послаблення контролю за довгостроковою ліквідністю і необґрунтовані сподівання на збереження такої доступності протягом невизначено тривалого періоду [13, 30].

Серед основних макроекономічних ризиків, зумовлених кредитним бумом, виділяють: погіршення сальдо поточних операцій, прискорення зростання загального рівня цін, зниження норми чистих приватних заощаджень. Прояв тих чи інших негативних наслідків залежить від ступеня відкритості економіки, рівня її інтеграції у світові фінансові ринки.

До тенденцій, що відображають якісну сторону розвитку системи кредитування, на мою думку, можна віднести такі.

Головна сфера банківської діяльності — кредитування — в Україні фактично не має спеціального законодавчого забезпечення. Нині правовідносини у сфері кредитування регулюються в основному нормами Цивільного кодексу України, Законів України "Про Національний банк України", "Про банки і банківську діяльність", "Про іпотеку", "Про іпотечне кредитування", положеннями Національного банку України "Про кредитування" і "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями комерційних банків".

Отже, суттєвими проблемами, які безпосередньо впливають на стан системи банківського кредитування, є: відсутність законодавчого забезпечення, невідповідність норм чинного законодавства щодо кредитування вимогам сьогодення. Також варто зазначити, що нормативне регулювання кредитних відносин Національним банком України не має системного характеру й не забезпечує сталого функціонування і розвитку системи банківського кредитування в Україні.

2. У сучасній практиці застосовуються три основні методи кредитування: цільова позика, кредитна лінія і кредитування поточного рахунка у міру надходження платіжних документів до нього в межах відкритого ліміту кредитування ("овердрафт"). Найпоширеніші у вітчизняній практиці кредити цільові.

3. При встановленні процента за кредит банківські установи враховують цілу низку чинників. На розмір позичкового процента впливає значна кількість чинників, що потребує зваженого підходу до управління кредитними вкладеннями. Водночас, деякі моменти враховуються недостатньо. Так, по-перше, незважаючи на зменшення облікової ставки Національного банку України і зниження темпів інфляції, процентні ставки за кредитами, на мою думку, залишаються ще на порівняно високому рівні.

Отже, необхідна державна програма удосконалення системи банківського кредитування позичальників, яка охоплювала б нормативно-правові (організаційні) та економічні напрямки функціонування кредиту в економіці.

У нормативно-правовому (організаційному) сенсі доцільно забезпечити таке:

1. Покращити регулятивну базу, в тому числі закони, які захищають права кредиторів. Зокрема, прийняти Закон України "Про банківське кредитування" з урахуванням об'єктивних законів функціонування кредиту, принципів та умов організації кредитування, де визначити відповідальність як банку, так і позичальника, а також держави тощо.

На мій погляд, Закон України "Про банківське кредитування" має:

— охоплювати всі види банківських кредитів, включаючи кредити, котрі нині належно не розвинені, — іпотечний кредит, консорціумні кредити, довготермінове кредитування, форми і методи кредитування (кредитна лінія, овердрафт, контокорент);

— регулювати проведення інших активних операцій, що не належать до категорії банківського кредиту, але, здійснюючи які, банки набувають прав кредитора, а особи, на чию користь проведено операцію, зобов'язані згідно з укладеною угодою сплачувати певні грошові кошти (факторинг, форфейтинг, лізинг, авалювання, акцептування і врахування векселів, надання гарантій, порук тощо);

— визначити організацію контролю у процесі кредитування (обсяг контролю, аудит кредитних операцій);

— передбачати інфляційні моменти;

— розкривати проблеми страхування кредитних ризиків та інші важливі питання.

2. Сформувати інфраструктуру кредитних операцій (у тому числі інформаційного, методичного, кадрового забезпечення тощо). Так, Національний банк України має розробити:

— методику оцінювання кредитного ризику та управління ним;

— рекомендації з аналізу кредитного портфеля тощо.

Необхідним є також розробка єдиної методичної бази організації кредитування. Якщо керуватися вказівками Національного банку України, то банки зобов'язані розробити та затвердити за рішенням відповідного органу банку внутрішньобанківське положення про порядок проведення кредитних операцій і методику проведення оцінювання фінансового стану позичальника (контрагента банку) та ряд інших.

Швидке зростання банківського кредитування потребує проведення адекватної макроекономічної політики (в тому числі фіскальної, монетарної та курсової) і відповідного банківського нагляду. Адміністративні заходи (кредитні ліміти, обмеження на рух капіталу) слід застосовувати в останню чергу, коли можливості макроекономічної політики вичерпано. Потрібні додаткові заходи щодо контролю динаміки внутрішнього кредиту, зокрема його структури. Тому на часі впровадження дієвих важелів економічної політики, спрямованих на активізацію кредитування інвестиційної діяльності (особливо стосовно модернізації виробництва, обладнання і технологій). Вирішення цих проблем неможливе без комплексного застосування як інструментів грошово-кредитного регулювання, так і податкових стимулів, упровадження низки інституційних змін, спрямованих на поліпшення інвестиційного клімату в країні.

Date: 2016-02-19; view: 788; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |