Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Налогообложение для предприятия малого бизнеса

В соответствии с Налоговым Кодексом РФ статья 346.26 применяется система налогообложения в виде единого налога на вмененный доход (ЕНВД). Режим ЕНВД является обязательным. По общему правилу индивидуальные предприниматели по доходам, полученным в рамках деятельности, облагаемой ЕНВД, не обязаны вести Книгу учета доходов и расходов и хозяйственных операций (п. 3 Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденного приказом Минфина России и МНС России от 13.08.2002).

Базой для исчисления ЕНВД является стоимостная величина вмененного дохода, определяемая как произведение базовой доходности, скорректированной с учетом коэффициентов, и физического показателя. Физический показатель и величина базовой доходности устанавливается для каждого конкретного вида предпринимательской деятельности ст. 346.29 НК РФ.

Базовая доходность корректируется на коэффициенты К1 и К2.

К1 - устанавливаемый на календарный год коэффициент-дефлятор, подлежит официальному опубликованию в порядке, установленном Правительством РФ.

К2 - корректирующий коэффициент базовой доходности, устанавливается правительственными органами муниципальных районов, городских округов, законодательными органами государственной власти городов федерального значения Москвы и Санкт - Петербурга.

В данном рассматриваемом примере, показатели вмененного дохода представлены в табл. 3.8.

Таблица 3.8 Показатели, используемые для расчета вмененного дохода в данном бизнес-плане

| Вид предпринимательской деятельности | Физический показатель | Базовая доходность в месяц, руб. | К1 | К2 |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 1,372 | 0,6 | |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м. | Торговое место | 1,372 | 1,0 |

В соответствии со ст. 346.31 НК РФ ставка единого налога составляет 15% величины вмененного налога.

Вмененный доход = Базовая доходность×(N1+N2+N3)×К1×К2 (3.1)

Где N1, N2, N3 - физический показатель за каждый месяц налогового периода (квартала).

Таким образом, единый налог за квартал исчисляется следующим образом:

Единый налог = вмененный доход за квартал × 15% (3.2)

Налоговым периодом по единому налогу признается квартал.

Согласно п. 2 ст. 346.32 сумма единого налога, исчисленная за налоговый период, уменьшается организациями на сумму страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени при выплате налогоплательщиками вознаграждений работникам, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более, чем на 50%.

Определим величину вмененного дохода за квартал за бытовые услуги:

ВД = 7500×(2+2+2)×1,372×0,6 = 37044 руб.

Определим сумму налога за квартал:

ЕН = 37044×0,15 = 5557 руб.

Рассчитаем на какую сумму организация может уменьшить налог:

5557×50% = 2779 руб.

Сумма уплаченных страховых взносов: 51000 руб. (за двух мастеров по пошиву).

Сравним: 2779 руб. меньше 51000 руб.. Получилось, что сумма уплаченных страховых взносов больше, чем сумма, на которую организация может уменьшить налог. Следовательно ЕНВД за бытовые услуги:

ЕНВД = 2778 руб. (5557 руб. - 2779 руб.)

Определим величину вмененного дохода за квартал за розничную торговлю тканями:

ВД = 9000×(1+1+1)×1,372×1 = 37044 руб.

Определим сумму налога за квартал:

ЕН = 37044×0,15 = 5557 руб.

Рассчитаем, на какую сумму организация может уменьшить налог:

5557×50% = 2779 руб.

Сумма уплаченных страховых взносов: 34639,8 руб. (за дизайнера и индивидуального предпринимателя).

Сравним: 2779 руб. меньше 34639,8 руб. Получилось, что сумма уплаченных страховых взносов больше, чем сумма, на которую организация может уменьшить налог. Следовательно ЕНВД за торговлю:

ЕНВД = 5557 руб. - 2779 руб. = 2778 руб.

Общая сумма налога за квартал составляет 5556 руб.

План прибылей и убытков. План движения денежных средств

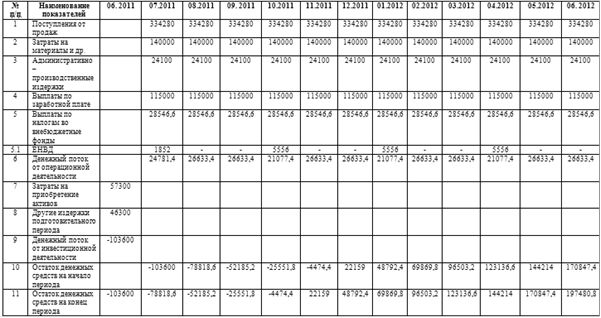

Для того, чтобы спланировать работу нашего ателье на долгосрочную перспективу нам необходимо составить "План движения денежных средств", который даст нам реальное представление сколько мы сможем получить от создания ателье и сколько за это придется заплатить. Для этого в план необходимо обязательно включить все расходы на приобретение основного капитала, изъятие из бюджета ателье части предпринимательского дохода и ряд других статей расходов, которые мы не учли в процессе планирования прибыли. Предварительно мы составили "План прибылей и убытков" в табл.3.9. Далее мы перейдем к составлению "Плана движения денежных средств", который будет отражать информацию, необходимую для планирования будущей коммерческой деятельности нашего ателье, изложенную в понятной и доступной форме. Составленный нами "План движения денежных средств" представим в табл.3.10.

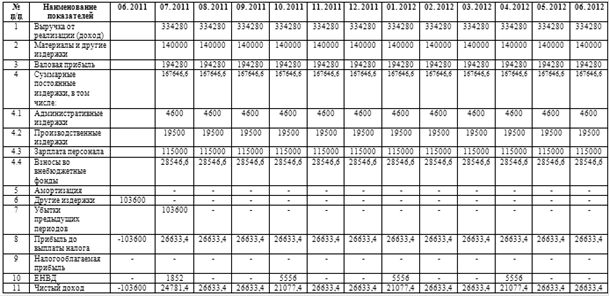

Таблица 3.9 План прибылей и убытков наиболее вероятный за 2011 - 2012 гг., руб.

Таблица 3.10 План движения денежных средств на 2011 - 2012 гг. руб.

В план прибылей и убытков мы включили:

– выручка (доходы) от продажи;

– издержки (затраты, расходы);

– налоговые и другие отчисления.

Далее на основе этих показателей рассчитали прибыль, остающаяся в распоряжении предпринимателя. Этот прогноз составлен на год с разбивкой по месяцам, начиная с нулевого периода - периода, предшествующего моменту государственной регистрации ателье.

В план движения денежных средств мы включили только реальные поступления и расходы, планируемые на каждый конкретный период времени работы ателье.

Главные отличия "Плана прибылей и убытков" и "Плана движения денежных средств" в том, что первый показывает расчетные величины прибыли или доходов от продаж, а второй отражает фактические поступления выручки от продаж. Таким образом, из табл.3.9-3.10 мы видим, что расчетный доход равен фактической выручке и составляет 21077,4 руб.

Date: 2016-02-19; view: 372; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |