Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

РП — размер возможных финансовых потерь при реализации данного риска

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения финансового риска – одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.).

Соответственно, уровень финансового риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов.

б) Дисперсия.Она характеризует степень колеблемости изучаемого показателя (в данном случае — ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

Где:

Где:

— дисперсия;

Ri— конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; — дисперсия;

Ri— конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

PI — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции

п — число наблюдений.

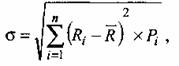

в) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле: — среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

PI — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции

п — число наблюдений.

в) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле:

Где:

Где:

— Среднеквадратическое (стандартное) отклонение;

RI — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

PI — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

п — число наблюдений.

г) Коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле: — Среднеквадратическое (стандартное) отклонение;

RI — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

PI — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

п — число наблюдений.

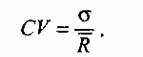

г) Коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

Где:

CV— коэффициент вариации;

Где:

CV— коэффициент вариации;

— среднеквадратическое (стандартное) отклонение; — среднеквадратическое (стандартное) отклонение;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

д) Бета-коэффициент (или бета). Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле: — среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

д) Бета-коэффициент (или бета). Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

Где:

Где:

— бета-коэффициент;

К — степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом; — бета-коэффициент;

К — степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом;

— среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); — среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом);

— среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов:

=1 — средний уровень; — среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов:

=1 — средний уровень;

> 1 — высокий уровень; > 1 — высокий уровень;

< 1 — низкий уровень.

1.2. Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

18. Понятие издержек привлечения (стоимости) капитала.

Под стоимостью капиталапонимается прибыль, которая должна принести инвестиции для того, чтобы они себя оправдали с точки зрения инвестора. Стоимость капитала выражается в виде процентной ставки (или доли единицы) от суммы капитала, вложенного в какой-либо бизнес, которую следует заплатить инвестору в течение года за использование его капитала. Инвестором может быть кредитор, собственник (акционер) предприятия или само предприятие. В последнем случае предприятие инвестирует собственный капитал, который образовался за период, предшествующий новым капитальным вложениям, и следовательно принадлежит собственникам предприятия. В любом случае за использование капитала надо платить и мерой этого платежа выступает стоимость капитала.

Обычно считается, что стоимость капитала - это альтернативная стоимость, иначе говоря, прибыль, которую ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска. В самом деле, если компания хочет получить средства, то она должна обеспечить прибыль на них как минимум равный величине прибыли, которую могут принести инвесторам альтернативные возможности вложения капитала.

19. Структура капитала компании.

Структура капитала - это один из важнейший показателей оценки финансового состояния предприятия, характеризующий соотношение суммы собственного и заемного используемого капитала.

Этот показатель используется при определении уровня финансовой устойчивости предприятия, при управлении эффектом финансового левериджа при расчете средневзвешенной стоимости капитала и в других случаях.

Структура капитала предприятия - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

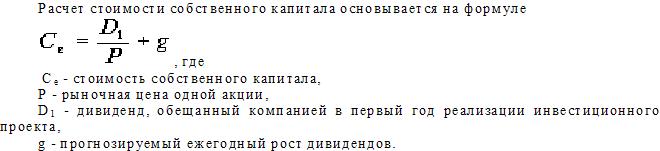

20. Стоимость собственного капитала.

Стоимость собственного капитала - это денежный доход, который хотят получить держатели обыкновенных акций. Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал.

Модель прогнозируемого роста дивидендов. < 1 — низкий уровень.

1.2. Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

18. Понятие издержек привлечения (стоимости) капитала.

Под стоимостью капиталапонимается прибыль, которая должна принести инвестиции для того, чтобы они себя оправдали с точки зрения инвестора. Стоимость капитала выражается в виде процентной ставки (или доли единицы) от суммы капитала, вложенного в какой-либо бизнес, которую следует заплатить инвестору в течение года за использование его капитала. Инвестором может быть кредитор, собственник (акционер) предприятия или само предприятие. В последнем случае предприятие инвестирует собственный капитал, который образовался за период, предшествующий новым капитальным вложениям, и следовательно принадлежит собственникам предприятия. В любом случае за использование капитала надо платить и мерой этого платежа выступает стоимость капитала.

Обычно считается, что стоимость капитала - это альтернативная стоимость, иначе говоря, прибыль, которую ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска. В самом деле, если компания хочет получить средства, то она должна обеспечить прибыль на них как минимум равный величине прибыли, которую могут принести инвесторам альтернативные возможности вложения капитала.

19. Структура капитала компании.

Структура капитала - это один из важнейший показателей оценки финансового состояния предприятия, характеризующий соотношение суммы собственного и заемного используемого капитала.

Этот показатель используется при определении уровня финансовой устойчивости предприятия, при управлении эффектом финансового левериджа при расчете средневзвешенной стоимости капитала и в других случаях.

Структура капитала предприятия - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

20. Стоимость собственного капитала.

Стоимость собственного капитала - это денежный доход, который хотят получить держатели обыкновенных акций. Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал.

Модель прогнозируемого роста дивидендов.

Стоимость собственного капитала (Equity value) -чистая стоимость бизнеса (или стоимость совокупного капитала компании за вычетом долга) на дату оценки. Для определения С.с.к. применяются методы прямого расчета стоимости собственного капитала, стоимости капитальных активов (САРМ), арбитражного ценообразования, Фэйма-Френча и др.

С.с.к. — один из основных показателей МСФО, исчисляется по формуле:

Свободный от риска процент + (Рыночная премия за риск ´ Коэффициент «бета») = Стоимость собственного капитала

Стоимость собственного капитала

Стоимость собственного капитала — это доходность, которую инвесторы ожидают от инвестиций в собственный капитал фирмы. Модели риска и доходности, требуют безрисковых ставок и премии за риск (модель САРМ) или множества премий (модель АРМ и многофак-ториая модель), подход к определению которых был представлен в предыдущей главе. Кроме того, эти модели требуют знать меру подверженности фирмы рыночному риску, реализуемую в форме коэффициента бета. Эти входные данные используются для получения оценки ожидаемой доходности от инвестиции в собственный капитал:

Ожидаемая доходность = безрисковая ставка + коэфф. бета (премия за риск).

Эта ожидаемая доходность для инвесторов в собственный капитал включает компенсацию за рыночный риск, свойственный инвестиции, а также стоимость собственного капитала. В данном разделе основное внимание мы уделим оценке коэффициента бета фирмы. Хотя значительная часть этого обсуждения посвящена модели САРМ, его выводы можно распространить на арбитражную модель оценки и на многофакторпую модель.

Этот показатель образует основу для различных моделей, используемых при оценке компаний (моделей дисконтированного денежного потока, экономической добавленной стоимости. С.с.к. также обозначается термином «рыночная капитализация».

25. Инвестиционная политика

Инвестиционная политика, как и финансовая политика, является составной частью экономической политики государства. Инвестиционная политика - это важный рычаг воздействия как на экономику страны, так и на предпринимательскую деятельность ее хозяйствующих субъектов.

Под инвестиционной политикой государства понимается комплекс целенаправленных мероприятий по созданию благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики, повышения эффективности производства и решения социальных проблем.

Основной целью инвестиционной политики является создание оптимальных условий для активизации инвестиционного потенциала.

Основными направлениями инвестиционной политики выступают меры по организации благоприятного режима для деятельности отечественных и иностранных инвесторов, увеличению прибыльности и минимизации рисков в интересах стабильного экономического и социального развития, повышению жизненного уровня населения.

Результат осуществления инвестиционной политики оценивается в зависимости от объема вовлеченных в развитие экономики инвестиционных ресурсов.

Государство может влиять на инвестиционную активность при помощи амортизационной политики, научно-технической политики, политики в отношении иностранных инвестиций и др.

26. Понятие оборотного капитала.

Оборотный капитал – это средства, обслуживающие процесс деятельности,участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия.

Овеществленные средства производства называют капиталом предприятия. Капитал, как средство производства делится на средства и предметы труда, которые участвуют в создании продукции и услуг, но различаются по их функциям в процессе производства. Средства труда составляют вещественное содержание основных производственных фондов, т.е. основного капитала, предметы труда – оборотных производственных фондов, т.е. оборотного капитала. Независимо от того, разделяется ли капитал предприятия на собственный, заемный, основной или оборотный, постоянный или переменный, он находится в процессе непрерывного движения, принимая лишь различные формы в зависимости от конкретной стадии кругооборота.

27. Компоненты оборотного капитала.

Дебиторская задолженность - важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности.

Денежные средства и ценные бумаги - наиболее ликвидная часть текущих активов - также являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

28. Методика оценки оборачиваемости оборотного капитала

Наличие собственных оборотных средств (СОС) определяется по данным бухгалтерского баланса как разность между собственным капиталом и внеоборотными активами. При этом величина собственного капитала предприятия для разных целей определяется двумя методами:

1) при оценке критериев неплатежеспособности (банкротства) организации она принимается в размере итога Ш раздела баланса «Капитал и резервы» за вычетом итога I раздела баланса «Внеоборотные активы»:

СОС = стр. 490 – стр. 190;

2) при проведении экономического анализа величина собственного капитала определяется как сумма итога III раздела баланса «Капитал и резервы», строки 640 «Доходы будущих периодов» и строки 650 Резервы предстоящих расходов и платежей», за вычетом итога I раздела баланса «Внеоборотные активы»:

СОС = стр. 490 + стр. 640 + стр. 650 – стр. 190.

В процессе анализа рассматривается динамика собственных оборотных средств, определяются абсолютные и относительные отклонения от плана и фактических данных прошлых лет. В дальнейшем при проведении анализа финансовой устойчивости проводится сравнение величины собственных оборотных средств с потребностью предприятия в запасах. Сравнение темпов роста этих показателей позволяет судить об обеспеченности предприятия собственными оборотными средствами.

Вторым этапом анализа является оценка факторов, влияющих на уровень собственных оборотных средств. В качестве факторов выступают структурные элементы, формирующие как раздел III баланса «Капитал и резервы», так и внеоборотные активы предприятия.

29. Управление кредиторской и дебиторской задолженностями.

Дебиторская задолженность возникает:

- при переходе права собственности на товары;

- при передаче результатов работ, оказании услуг.

Управление дебиторской задолженностью — отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности, как экономического инструмента.

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Кредиторская задолженность возникает в случае если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с датой их фактической оплаты.

Управление кредиторской задолженностью означает применение предприятием наиболее приемлемых для него форм, сроков, а также объемов расчетов с контрагентами

Если необходимо улучшить кредиторскую задолженность, для этого можно прибегнуть к реструктуризации. Реструктуризация различного рода долгов представляет собой сложный процесс, в каждом конкретном случае её проведение зависит от тех обстоятельств, которые сложились в результате хозяйственной деятельности организации.

30. Цели анализа денежных потоков

Цель анализа денежных потоков — получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

31. Планирование и прогнозирование денежных потоков

Концентрация всех видов планируемых денежных потоков предприятия получает свое отражение в специальном плановом документе — плане поступления и расходования денежных средств. Данный план разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия.

Прогнозирование и оптимизация денежной наличности сводится к исчислению возможных источников поступления и оттока денежных средств. Прогноз осуществляется на какой–то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т. д.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности: прогнозирование денежных поступлении по подпериодам; прогнозирование оттока денежных средств по подпериодам, расчет чистого денежного потока (излишек/недостаток) по подпериодам; определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлении.

32. Методы управления денежными потоками

Методами управления денежными потоками являются: привлечение стратегических инвесторов; дополнительная эмиссия акций; привлечение долгосрочных финансовых кредитов; открытие «кредитной линии» в банке;

продажа неиспользуемых внеоборотных активов; сокращение сроков предоставления коммерческого кредита покупателям и увеличение по согласованию с поставщиками сроков предоставления предприятию коммерческого кредита;

ускорение взыскания просроченной дебиторской задолженности; сокращение расчетов с контрагентами наличными денежными средствами: приобретение основных средств по договорам лизинга и др.

33. Система контроля за денежными потоками корпорации

Потоковый подход рассматривается как важный элемент оперативного и стратегического планирования предприятия. Экономия возникает не только в результате налогового планирования, хотя этот фактор в планировании финансовых потоков играет существенную роль, -- основной эффект достигается благодаря оптимизации свободных остатков финансовых средств, минимизации рисков, учету долгосрочных факторов развития компании

Финансовый поток в своей простейшей форме есть одноразовое (одноактное) перемещение (трансферт) денежных средств из одной структуры в другую или между различными звеньями одной и той же структуры. Финансовый поток отличается от обычного денежного потока рядом признаков.

34. Политика управления денежными потоками

Денежный поток - множество распределенных во времени притоков и оттоков денежных средств.

Политика управления денежными потоками - политика, реализующая генеральный план (финансовую стратегию) действий в сфере организации оборота денежных средств организации.

В ходе реализации политики управления денежными потоками организации необходимо учитывать интенсивность изменения факторов экономической среды:

· высокая динамика основных макроэкономических показателей;

· темпы технологического прогресса;

· колебания конъюнктуры финансового и товарного рынков;

· непостоянство государственной налоговой и инвестиционной политики;

· изменение форм регулирования денежного оборота;

· предстоящий переход к новой стадии жизненного цикла.

35. Налоговое администрирование в глобальной экономике

Налоговое администрирование как часть функционирующей системы, делающее это функционирование достаточно эффективным для общества, нуждается в пересмотре фундаментальных основ его организации.

Общая теория права определяет принципы как основные, исходные положения какой-либо теории, учения, мировоззрения. Установление перечня принципов налогового администрирования является одним из основных вопросов, по которым определяются критерии эффективности налогового администрирования. Известно два возможных пути управления - прогрессивный и экстенсивный.

36. Трансфертное ценообразование.

Трансфертное (трансферное) ценообразование — реализация товаров или услуг взаимозависимыми лицами по внутрифирменным, отличным от рыночных, ценам. Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами. Это наиболее простая и распространенная схема международного налогового планирования, имеющего целью минимизацию уплачиваемых налогов. Трансфертные цены являются объектом контроля фискальных органов государства.

37. Оффшорный бизнес.

Таким образом, оффшорный бизнес - это предпринимательская деятельность, осуществляемая в рамках международной группы компаний, часть подразделений которой расположена в странах, предоставляющих налоговые, валютные, инвестиционные и другие льготы при определенных условиях.

основу организации деятельности оффшорных зон положен универсальный принцип налогового законодательства, в соответствии с которым, обязательному налогообложению подлежат доходы, источник которых находится на территории данного государства. В тех случаях, когда источник дохода находится за рубежом или локализован недостаточно определенно, он может быть исключен из сферы налоговой ответственности в пределах территории данного государства.

38. Международные стандарты финансовой отчетности

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

39. Цели финансовой стратегии

Главной стратегической целью финансов является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами.

Финансовая стратегия предприятия в соответствии с главной стратегической целью обеспечивает:

1) формирование финансовых ресурсов и централизованное стратегическое руководство ими;

2) выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности в использовании резервов финансовым руководством предприятия;

3) ранжирование и поэтапное достижение задач;

4) соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

5) объективный учет финансово-экономической обстановки и реального финансового положения предприятия в году, квартале, месяце;

6) создание и подготовку стратегических резервов;

7) учет экономических и финансовых возможностей самого предприятия и его конкурентов;

8) определение главной угрозы со стороны конкурентов, мобилизацию сил на ее устранение и умелый выбор направлений финансовых действий;

9) маневрирование и борьбу за инициативу для достижения решающего превосходства над конкурентами.

Для достижения главной стратегической цели в соответствии с требованиями рынка и возможностями предприятия разрабатывается генеральная финансовая стратегия предприятия.

40. Стратегия инвестирования.

Стратегии инвестирования предполагают сочетания различных инвестиционных продуктов: валюты, акций, облигаций, финансовых производных и фондов на них. На первом уровне обычно выбирают наиболее рискованные инвестиции в валюту, и проигрывают. Только после этого начинается поиск себя в торговле акциями. Сначала на Московской бирже и затем на намного более ликвидных Nyse и Nasdaq. Конечной целью любого начинающего финансиста должно быть создание собственного фонда. Но фактически у большинства нет ни времени, ни наставника для обучения ведению этого бизнеса.

41. Стратегия формирования собственного и заемного капитала

Заемный капитал — капитал, полученный в виде долгового обязательства. В отличие от собственного капитала, имеет конечный срок и подлежит безоговорочному возврату. Обычно предусматривается периодическое начисление процентов в пользу кредитора. Заемный капитал подразделяется на краткосрочный (до одного года) и долгосрочный.

42. Стратегия в сфере выплаты дивидендов

Дивиденды, выплачиваемые владельцам обыкновенных акций, могут иметь решающее значение для принятия инвестиционных решений. Политика выплаты дивидендов, принятая корпорацией, является отражением множества факторов. Среди них положение с наличностью, перспективы роста, стабильность доходов, потребности расходования капитала и репутация надежности. В целом более старые и зрелые компании обычно проявляют большую щедрость в платежах наличными, в то время как более молодые компании более склонны платить небольшие дивиденды наличными, сберегая основную часть своих доходов и поступления наличных для реинвестиций в расширение бизнеса.

Рынок ведет себя зачастую противоречиво в вопросах ожиданий дивидендов и того, что они означают относительно рыночных цен.

Стоимость собственного капитала (Equity value) -чистая стоимость бизнеса (или стоимость совокупного капитала компании за вычетом долга) на дату оценки. Для определения С.с.к. применяются методы прямого расчета стоимости собственного капитала, стоимости капитальных активов (САРМ), арбитражного ценообразования, Фэйма-Френча и др.

С.с.к. — один из основных показателей МСФО, исчисляется по формуле:

Свободный от риска процент + (Рыночная премия за риск ´ Коэффициент «бета») = Стоимость собственного капитала

Стоимость собственного капитала

Стоимость собственного капитала — это доходность, которую инвесторы ожидают от инвестиций в собственный капитал фирмы. Модели риска и доходности, требуют безрисковых ставок и премии за риск (модель САРМ) или множества премий (модель АРМ и многофак-ториая модель), подход к определению которых был представлен в предыдущей главе. Кроме того, эти модели требуют знать меру подверженности фирмы рыночному риску, реализуемую в форме коэффициента бета. Эти входные данные используются для получения оценки ожидаемой доходности от инвестиции в собственный капитал:

Ожидаемая доходность = безрисковая ставка + коэфф. бета (премия за риск).

Эта ожидаемая доходность для инвесторов в собственный капитал включает компенсацию за рыночный риск, свойственный инвестиции, а также стоимость собственного капитала. В данном разделе основное внимание мы уделим оценке коэффициента бета фирмы. Хотя значительная часть этого обсуждения посвящена модели САРМ, его выводы можно распространить на арбитражную модель оценки и на многофакторпую модель.

Этот показатель образует основу для различных моделей, используемых при оценке компаний (моделей дисконтированного денежного потока, экономической добавленной стоимости. С.с.к. также обозначается термином «рыночная капитализация».

25. Инвестиционная политика

Инвестиционная политика, как и финансовая политика, является составной частью экономической политики государства. Инвестиционная политика - это важный рычаг воздействия как на экономику страны, так и на предпринимательскую деятельность ее хозяйствующих субъектов.

Под инвестиционной политикой государства понимается комплекс целенаправленных мероприятий по созданию благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики, повышения эффективности производства и решения социальных проблем.

Основной целью инвестиционной политики является создание оптимальных условий для активизации инвестиционного потенциала.

Основными направлениями инвестиционной политики выступают меры по организации благоприятного режима для деятельности отечественных и иностранных инвесторов, увеличению прибыльности и минимизации рисков в интересах стабильного экономического и социального развития, повышению жизненного уровня населения.

Результат осуществления инвестиционной политики оценивается в зависимости от объема вовлеченных в развитие экономики инвестиционных ресурсов.

Государство может влиять на инвестиционную активность при помощи амортизационной политики, научно-технической политики, политики в отношении иностранных инвестиций и др.

26. Понятие оборотного капитала.

Оборотный капитал – это средства, обслуживающие процесс деятельности,участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия.

Овеществленные средства производства называют капиталом предприятия. Капитал, как средство производства делится на средства и предметы труда, которые участвуют в создании продукции и услуг, но различаются по их функциям в процессе производства. Средства труда составляют вещественное содержание основных производственных фондов, т.е. основного капитала, предметы труда – оборотных производственных фондов, т.е. оборотного капитала. Независимо от того, разделяется ли капитал предприятия на собственный, заемный, основной или оборотный, постоянный или переменный, он находится в процессе непрерывного движения, принимая лишь различные формы в зависимости от конкретной стадии кругооборота.

27. Компоненты оборотного капитала.

Дебиторская задолженность - важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности.

Денежные средства и ценные бумаги - наиболее ликвидная часть текущих активов - также являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

28. Методика оценки оборачиваемости оборотного капитала

Наличие собственных оборотных средств (СОС) определяется по данным бухгалтерского баланса как разность между собственным капиталом и внеоборотными активами. При этом величина собственного капитала предприятия для разных целей определяется двумя методами:

1) при оценке критериев неплатежеспособности (банкротства) организации она принимается в размере итога Ш раздела баланса «Капитал и резервы» за вычетом итога I раздела баланса «Внеоборотные активы»:

СОС = стр. 490 – стр. 190;

2) при проведении экономического анализа величина собственного капитала определяется как сумма итога III раздела баланса «Капитал и резервы», строки 640 «Доходы будущих периодов» и строки 650 Резервы предстоящих расходов и платежей», за вычетом итога I раздела баланса «Внеоборотные активы»:

СОС = стр. 490 + стр. 640 + стр. 650 – стр. 190.

В процессе анализа рассматривается динамика собственных оборотных средств, определяются абсолютные и относительные отклонения от плана и фактических данных прошлых лет. В дальнейшем при проведении анализа финансовой устойчивости проводится сравнение величины собственных оборотных средств с потребностью предприятия в запасах. Сравнение темпов роста этих показателей позволяет судить об обеспеченности предприятия собственными оборотными средствами.

Вторым этапом анализа является оценка факторов, влияющих на уровень собственных оборотных средств. В качестве факторов выступают структурные элементы, формирующие как раздел III баланса «Капитал и резервы», так и внеоборотные активы предприятия.

29. Управление кредиторской и дебиторской задолженностями.

Дебиторская задолженность возникает:

- при переходе права собственности на товары;

- при передаче результатов работ, оказании услуг.

Управление дебиторской задолженностью — отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности, как экономического инструмента.

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Кредиторская задолженность возникает в случае если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с датой их фактической оплаты.

Управление кредиторской задолженностью означает применение предприятием наиболее приемлемых для него форм, сроков, а также объемов расчетов с контрагентами

Если необходимо улучшить кредиторскую задолженность, для этого можно прибегнуть к реструктуризации. Реструктуризация различного рода долгов представляет собой сложный процесс, в каждом конкретном случае её проведение зависит от тех обстоятельств, которые сложились в результате хозяйственной деятельности организации.

30. Цели анализа денежных потоков

Цель анализа денежных потоков — получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

31. Планирование и прогнозирование денежных потоков

Концентрация всех видов планируемых денежных потоков предприятия получает свое отражение в специальном плановом документе — плане поступления и расходования денежных средств. Данный план разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия.

Прогнозирование и оптимизация денежной наличности сводится к исчислению возможных источников поступления и оттока денежных средств. Прогноз осуществляется на какой–то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т. д.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности: прогнозирование денежных поступлении по подпериодам; прогнозирование оттока денежных средств по подпериодам, расчет чистого денежного потока (излишек/недостаток) по подпериодам; определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлении.

32. Методы управления денежными потоками

Методами управления денежными потоками являются: привлечение стратегических инвесторов; дополнительная эмиссия акций; привлечение долгосрочных финансовых кредитов; открытие «кредитной линии» в банке;

продажа неиспользуемых внеоборотных активов; сокращение сроков предоставления коммерческого кредита покупателям и увеличение по согласованию с поставщиками сроков предоставления предприятию коммерческого кредита;

ускорение взыскания просроченной дебиторской задолженности; сокращение расчетов с контрагентами наличными денежными средствами: приобретение основных средств по договорам лизинга и др.

33. Система контроля за денежными потоками корпорации

Потоковый подход рассматривается как важный элемент оперативного и стратегического планирования предприятия. Экономия возникает не только в результате налогового планирования, хотя этот фактор в планировании финансовых потоков играет существенную роль, -- основной эффект достигается благодаря оптимизации свободных остатков финансовых средств, минимизации рисков, учету долгосрочных факторов развития компании

Финансовый поток в своей простейшей форме есть одноразовое (одноактное) перемещение (трансферт) денежных средств из одной структуры в другую или между различными звеньями одной и той же структуры. Финансовый поток отличается от обычного денежного потока рядом признаков.

34. Политика управления денежными потоками

Денежный поток - множество распределенных во времени притоков и оттоков денежных средств.

Политика управления денежными потоками - политика, реализующая генеральный план (финансовую стратегию) действий в сфере организации оборота денежных средств организации.

В ходе реализации политики управления денежными потоками организации необходимо учитывать интенсивность изменения факторов экономической среды:

· высокая динамика основных макроэкономических показателей;

· темпы технологического прогресса;

· колебания конъюнктуры финансового и товарного рынков;

· непостоянство государственной налоговой и инвестиционной политики;

· изменение форм регулирования денежного оборота;

· предстоящий переход к новой стадии жизненного цикла.

35. Налоговое администрирование в глобальной экономике

Налоговое администрирование как часть функционирующей системы, делающее это функционирование достаточно эффективным для общества, нуждается в пересмотре фундаментальных основ его организации.

Общая теория права определяет принципы как основные, исходные положения какой-либо теории, учения, мировоззрения. Установление перечня принципов налогового администрирования является одним из основных вопросов, по которым определяются критерии эффективности налогового администрирования. Известно два возможных пути управления - прогрессивный и экстенсивный.

36. Трансфертное ценообразование.

Трансфертное (трансферное) ценообразование — реализация товаров или услуг взаимозависимыми лицами по внутрифирменным, отличным от рыночных, ценам. Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами. Это наиболее простая и распространенная схема международного налогового планирования, имеющего целью минимизацию уплачиваемых налогов. Трансфертные цены являются объектом контроля фискальных органов государства.

37. Оффшорный бизнес.

Таким образом, оффшорный бизнес - это предпринимательская деятельность, осуществляемая в рамках международной группы компаний, часть подразделений которой расположена в странах, предоставляющих налоговые, валютные, инвестиционные и другие льготы при определенных условиях.

основу организации деятельности оффшорных зон положен универсальный принцип налогового законодательства, в соответствии с которым, обязательному налогообложению подлежат доходы, источник которых находится на территории данного государства. В тех случаях, когда источник дохода находится за рубежом или локализован недостаточно определенно, он может быть исключен из сферы налоговой ответственности в пределах территории данного государства.

38. Международные стандарты финансовой отчетности

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

39. Цели финансовой стратегии

Главной стратегической целью финансов является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами.

Финансовая стратегия предприятия в соответствии с главной стратегической целью обеспечивает:

1) формирование финансовых ресурсов и централизованное стратегическое руководство ими;

2) выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности в использовании резервов финансовым руководством предприятия;

3) ранжирование и поэтапное достижение задач;

4) соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

5) объективный учет финансово-экономической обстановки и реального финансового положения предприятия в году, квартале, месяце;

6) создание и подготовку стратегических резервов;

7) учет экономических и финансовых возможностей самого предприятия и его конкурентов;

8) определение главной угрозы со стороны конкурентов, мобилизацию сил на ее устранение и умелый выбор направлений финансовых действий;

9) маневрирование и борьбу за инициативу для достижения решающего превосходства над конкурентами.

Для достижения главной стратегической цели в соответствии с требованиями рынка и возможностями предприятия разрабатывается генеральная финансовая стратегия предприятия.

40. Стратегия инвестирования.

Стратегии инвестирования предполагают сочетания различных инвестиционных продуктов: валюты, акций, облигаций, финансовых производных и фондов на них. На первом уровне обычно выбирают наиболее рискованные инвестиции в валюту, и проигрывают. Только после этого начинается поиск себя в торговле акциями. Сначала на Московской бирже и затем на намного более ликвидных Nyse и Nasdaq. Конечной целью любого начинающего финансиста должно быть создание собственного фонда. Но фактически у большинства нет ни времени, ни наставника для обучения ведению этого бизнеса.

41. Стратегия формирования собственного и заемного капитала

Заемный капитал — капитал, полученный в виде долгового обязательства. В отличие от собственного капитала, имеет конечный срок и подлежит безоговорочному возврату. Обычно предусматривается периодическое начисление процентов в пользу кредитора. Заемный капитал подразделяется на краткосрочный (до одного года) и долгосрочный.

42. Стратегия в сфере выплаты дивидендов

Дивиденды, выплачиваемые владельцам обыкновенных акций, могут иметь решающее значение для принятия инвестиционных решений. Политика выплаты дивидендов, принятая корпорацией, является отражением множества факторов. Среди них положение с наличностью, перспективы роста, стабильность доходов, потребности расходования капитала и репутация надежности. В целом более старые и зрелые компании обычно проявляют большую щедрость в платежах наличными, в то время как более молодые компании более склонны платить небольшие дивиденды наличными, сберегая основную часть своих доходов и поступления наличных для реинвестиций в расширение бизнеса.

Рынок ведет себя зачастую противоречиво в вопросах ожиданий дивидендов и того, что они означают относительно рыночных цен.

|

Date: 2016-02-19; view: 893; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |