Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ состояния оборотных активов

В торговле по сравнению с другими отраслями экономики доля оборотных активов в имуществе предприятий является самой От состава, размещения, эффективности использования и структуры источников финансирования оборотных ак ктивив напрямую зависит финансовое состояние предприв.

Система управления оборотными активами составляет наибольшую часть операций финансового менеджмента Цель управления оборотными активами заключается в формировании необходимого предприятию объема и состава об боротних активов и поддержании оптимальной структуры источников их финансирования Важную роль в решении этих задач играет анализ оборотных активов и их оборачиваемоститі.

Кругооборот капитала происходит в процессе хозяйственной деятельности предприятий, приводит неравномерную изменение объемов различных видов оборотных активов и соответствующие изменения в их структуре 3ми-ется с соотношение материальных запасов, денежных средств, расчетов с дебиторами и других активов, а также отдельных статей баланса Поэтому, анализируя оборотные активы, необходимо сначала дать оценку изменений, щ в состоявшихся в их объеме и структуре за отчетный период, определить, как эти изменения повлияли на оборачиваемость активов и финансовое состояние предприятия Для этого по данным второго раздела актива баланса составляю во аналитическую табл 61 6.15.

3а данным следующей таблицы дают оценку происходивших в объеме и структуре оборотных активов за отчетный период При этом положительно оценивают увеличение долей тех статей активов, оборачиваемость которых является высшей И, наоборот, негативно оценивают рост сумм и долей статей с низкой оборачиваемостью, особенно тех, которые связаны с иммобилизацией средств из оборота на цели не предусмотренные финансовым планом До и ких принадлежит дебиторская задолженность за товары, работы и услуги с высокими сроками непога-ния, а также другая текущая дебиторская задолженность Последняя содержит суммы штрафных санкций, признан и и подлежат возмещению поставщиками или другими организациями, а также задолженность по возмещению недостач, растрат, краж и т.д. 3а-галом негативно оценивают также увеличение сумм по статье \"Прочие оборотные активы\", содержащей денежные средства в пути, налоговые обязательства и оборотные активы, не вошедшие в другие статьи оборотных активеоротних активів.

Что касается производственных запасов, готовой продукции, товарных запасов, то их увеличение оценивается как рост производственного или торгового потенциала предприятия Однако эта оценка должна еще уточняться Атис в процессе дальнейшего анализу.

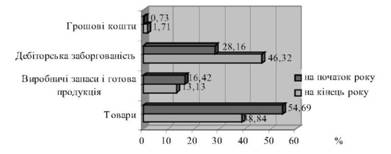

Для большей наглядности изменения в структуре оборотных активов предприятия целесообразно представить в виде диаграммы, показанной на рис 65

Таблица 615

ИЗМЕНЕНИЯ В ОБЪЕМЕ и структура оборотных активов ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА ЗА ОТЧЕТНЫЙ ГОД

| На начало года | На конец года | Отклонение (-) | ||||

| Оборотные активы | сумма, тыс грн | удельный вес,% | сумма, тыс грн | удельный вес,% | сумма, тыс грн | удельный вес,% |

| 1 Запасы | 225,2 | 71,11 | 295,2 | 51,97 | 70,0 | -19,14 |

| в том числе: 11 Производственная за ремни 12 Незавершенное производство 13 Готовая продук кция 14 Товары | 52,0 173,2 | 16,42 54,69 | 63,0 11,3 0,3 220,6 | 11,09 1,99 0,05 38,84 | 11,0 11,3 0,3 47,4 | -5,33 1,99 0,05 -15,85 |

| 2 Дебиторская за боргованисть | 89,2 | 28,16 | 263,1 | 46,32 | 173,9 | 18,16 |

| в том числе: 21 За товары, ро боты, услуги 22 По расчетам с бюджетом 23 из внутренних расчетов 24 Прочая текущая задолженность | 17,5 1,1 9,0 61,6 | 5,52 0,35 2,84 19,45 | 14,7 1,1 193,7 53,60 | 2,59 0,19 34,1 9,44 | -2,8 184,7 -8,0 | -2,94 -0,15 31,26 -10,01 |

| 3 денежные средства и их эквиваленты | 2,3 | 0,73 | 9,7 | 1,71 | 7,4 | 0,98 |

| 4 Другие оборотные активы | - | - | - | - | - | - |

| Всего оборотных активов | 316,7 | 100,0 | 568,0 | 100,0 | 251,3 | - |

Оценив изменения в объеме и структуре оборотных активов, приступают к анализу запасов Более подробная информация о производственные запасы приводится в разделе VIII Примечания к годовой финансовой отчетности В Она дает возможность глубже анализировать произошедшие в объеме и структуре производственных запасов на начало и конец года Однако это еще не дает возможности оценить их достаточность и оптималь-ность структ Ури запасов для обеспечения нормального производственного или торгового процесса Для этого необходимо фактическое наличие материальных запасов по их видам сравнить с нормативами этих запасов Такие сравнения ния могут проводиться только во время внутреннего анализа финансового состояния при условии, что на предприятии осуществляется планирование оборотных активов Такие нормативы запасов разрабатываются поквартально в с уме и днях в оборотбороту.

Рис 65 Изменения в структуре оборотных активов потребительского общества за отчетный период

В процессе анализа фактические запасы сырья материалов, готовой продукции или товаров на конец отчетного периода сравнивают с нормативами следующего за отчетной датой квартала как в сумме, так и в днях к оборота Это дает возможность сделать выводы о достаточности запасов для производственной или торговой деятельности предприятийа.

Для определения фактического запаса в днях остаток того или иного вида ЗМОА делят на плановый однодневный оборот следующего квартала Анализируя состояние запасов на внутриквартальные даты, фактические запасы и сравнивают с нормативом текущего кварталу.

Для основательной оценки состояния запасов предприятия необходимо по данным учета провести анализ достаточности запасов по видам деятельности, структурными подразделениями предприятия Например, в торговле a анализ товарных запасов производится по каждому магазином, отделом секцией, как в целом, так и по группам товаров Такой анализ носит технико-экономический характер, а потому он выходит за пределы анализа фи нансового состояния предприятия Он проводится при изучении факторов, влияющих на товарооборот торгового предприятия (см. § 34§3.4).

На эффективность работы предприятия негативно влияют как значительные излишки запасов сырья, материалов, товаров и других видов 3МОА, так и существенная недостаточность их объемов по сравнению с нормативами

Другие статьи оборотных активов (за исключением остатков денег в кассе, на который устанавливается лимит) не нормируются В процессе анализа изучают только их динамику При этом особое внимание уделяется анализу у каждого вида дебиторской задолженноститі.

3а данным раздела IX Примечания к годовой финансовой отчетности дают оценку состав дебиторской задолженности по срокам ее не-погашения 3а этому признаку ее разделяют на задолженность, не погашенную в 3х месяцев, от 3-6 и от 6-12 месяцев Увеличение в дебиторской задолженности частиц со значительными сроками непогашения оценивается негативно, потому что это свидетельствует о иммобилизацию капитала пред тва с оборотту.

3меншення дебиторской задолженности, связано со списанием безнадежных долгов, не может иметь положительной оценки

На просроченную дебиторскую задолженность, необходимо по данным аналитического учета расчетов с дебиторами рассмотреть каждого должника отдельно, чтобы выявить причины возникновения задолженности, р реальность каждого долга, а также оценить достаточность мер, принятых для взыскания долгов Для этого используют приемы документальной ревизииї.

Необходимо также отметить, что увеличение резерва сомнительных долгов свидетельствует об ухудшении состояния расчетов, поскольку при этом возрастает коэффициент сомнительности дебиторской задолженности

Анализируя состояние остатков наличности по данным баланса, необходимо иметь в виду, что искусный финансовый менеджер пытается хранить на счетах в банке и в кассе только минимальную сумму денег Она должна а быть достаточной для проведения первостепенных платежей и обеспечения текущей сбалансированности денежных потоков предприятийа.

Если в течение длительного времени на счетах предприятия есть большие остатки денег, то это может быть следствием неправильного использования оборотного капитала 3гидно требованиям финансового менеджмента доля а денежных средств и их эквивалентов не должна превышать 5% во всех оборотных активах 3начний избыток текущей ликвидности считается отрицательным явлениеем.

При анализе оборотных активов предприятия большое внимание уделяют изучению их оборачиваемости От того, насколько быстро капитал вложенный в оборотные активы, превращается в денежные средства, зависят важнейшие финансовые показатели деятельности предприятийа.

Для анализа оборачиваемости оборотных активов используют три группы показателей:

1) общие показатели оборачиваемости всех оборотных активов;

2) показатели - составляющие общей оборачиваемости активов;

3) частные показатели оборачиваемости отдельных видов оборотных активов

Первая группа охватывает два показателя оборачиваемости:-общий показатель оборачиваемости всех оборотных активов в днях;

- коэффициент оборачиваемости оборотных активов в разах

Показатель общей оборачиваемости всех оборотных активов в днях характеризует среднее время авансирования средств в обороте предприятия Его рассчитывают делением среднего остатка всех оборотных активов на а однодневный чистый доход (выручку) от реализацииї.

Коэффициент оборачиваемости активов показывает, сколько раз они сделали полный кругооборот в отчетном периоде Он рассчитывается делением чистого дохода (выручки) от реализации на среднюю величину оборотных х активов Его еще можно определить делением количества дней в периоде на общую оборачиваемость активов в деньях.

Количество дней в периоде условно принимается луне 30, квартала - 90, года - 360 дней

Среднюю величину оборотных активов определяется на основе данных баланса способом простой средней по сумме активов на начало и конец отчетного периода, разделенной на два Более точный расчет средне ьои величины активов за полугодие, девять месяцев или год может быть проведен с использованием данных квартальных балансов Тогда величина активов определяется по формуле средней хронологической (31717).

Показатели оборачиваемости всех оборотных активов предприятия в отчетном периоде сравнивают с их оборачиваемостью в предыдущие периоды, а также с соответствующими показателями других предприятий, которые являются близкими по с своим параметрам и условиям деятельности, или с сред-ньогалузевимы показателям.

Ускорение оборачиваемости оборотных активов ведет к относительному высвобождение средств из оборота и наоборот, замедление оборачиваемости требует дополнительного привлечения средств в оборот Поэтому при анализе Интенс ивности оборотных активов определяют влияние изменения их оборачиваемости на объем оборотного капитала Чтобы определить сумму относительного высвобождения средств из оборота или дополнительного их вовлечения в загоне т за время продолжительности одного кругооборота активов, необходимо фактический чистый однодневный доход (выручку) от реализации отчетного периода умножить на количество дней ускорения или замедления оборотнос те активов Если такой расчет производится за весь отчетный период, полученный результат умножают на коэффициент оборачиваемости оборотных активов в отчетном периододі.

Расчет оборачиваемости активов, а также влияние изменения этого показателя на объем оборотного капитала предприятия показано в табл 616

Таблица 616

Динамика показателей оборачиваемости оборотных активов ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА В отчетный и предшествующий ГОДАХ

| Показатели | Предыдущий год | Отчетный год | Отклонение (-) | Темп роста,% |

| 1 Чистый доход (выручка) от реализации, тыс. грн | 2797,8 | 3199,1 | 401,3 | 114,3 |

| 2 Однодневный оборот, тыс. грн (р1: 360) | 7,8 | 8,9 | 1,1 | 114,3 |

| 3 Среднегодовая величина оборотных активов, тыс. грн | 310,5 | 442,3 | 131,8 | 142,4 |

| 4 Коэффициент оборачиваемости оборотных активов, раза (р1: р3) | 9,0 | 7,2 | -1,8 | 80,0 |

| 5 Оборачиваемость оборотных активов, в днях (р3: р2) | 39,8 | 49,7 | 9,9 | 124,9 |

| высвобожденных (-) или дополнительно привлечено () оборотных средств в результате изменения оборачиваемости, тыс. грн: за один оборот | 88,1 | |||

| за год | - | 634,3 | - | - |

Данные этой таблицы свидетельствуют, что по сравнению с предыдущим годом продолжительность одного оборота оборотных активов увеличилась на 9,9 дня Это означает, что капитал, вложенный в отчетном году в оборотные активы, прох ходил полный цикл и снова приобретал денежную форму на 9,9 дня дольше, чем в предыдущем году Основной причиной замедления оборачиваемости было то, что средняя величина оборотных активов в ценах отчетного рок в выросла на 42,4%, тогда как объем чистого дохода (выручки) от реализации увеличилась нна

14,3%

результате, для поддержания торгово-производственной деятельности потребительского общества возникла необходимость дополнительного привлечения средств в оборот на сумму 88,1 тыс. грн (8,9 х 9,9) Если учесть ги, что коэффициент оборачиваемости оборотных активов в отчетном году составил 7,2 раза, то сумма дополнительно привлеченных за весь год средств составляет 637,3 тыс. грн (88,1 х 7,2) А это было основной причиной значительного ого увеличения кредиторской задолженности потребительского общества за товары, работы, услуглуги.

Скорость вращения нематериальных активов зависит от совокупного влияния разнонаправленных факторов как внутренних, так и внешних К первым следует отнести отраслевую структуру деятельности торговель льного предприятия (торговля, общественное питание, производство и др.) масштабы деятельности, эффективность управления и т.д. Значительное влияние на оборачиваемость активов имеют условия, в которых осуществляется хо хозяйственную деятельность, а они зависят от экономической ситуации в стране Так, высокий уровень инфляции, розлив-годженисть хозяйственных связей, кризис платежей, снижение платежеспособного спроса населения наблюдаемые в условиях экономического кризиса, негативно влияют на оборачиваемость активов Вместе с тем, необходимо отметить, что оборачиваемость активов в значительной степени зависит и от уровня организации торг овельно-производственных процессов и состояния менеджмента на предприятии и, прежде всего, от эффективности управления оборотными активамивами.

Большинство из рассмотренных факторов имеют не прямой, а опосредованное влияние на оборачиваемость активов Поэтому в факторном анализе оборачиваемости активов ограничиваются расчетом влияния изменения среднего остатка оборотных активов и объема чистого дохода (выручки) от реализации на их оборачиваемость Учитывая детерминированную зависимость между этими показателями, расчет влияния факторов осуществляют одним из приемов прямого детерминированного факторного анализа - чаще способом цепных пидстановоок.

Отдельные виды оборотных активов имеют разную скорость вращения Поэтому для детального изучения причин изменения показателя общей оборачиваемости активов необходимо дать оценку оборачиваемости каждого из видов акты ивив Для этого рассчитывают показатели - складикы общей оборачиваемости активов, принадлежащих ко второй группе показателей оборачиваемости их определяют делением средних остатков отдельных видов или групп обор отних активов на чистый однодневный доход (выручку) от реализации При этом средние остатки отдельных видов активов рассчитывается на основе балансов таким же способом, средней величины всех активов Однодневный доход (выручка) от реализации определяется так, как показано в табл 61л. 6.16.

Оборачиваемость отдельных видов оборотных активов показывает участие каждого из них в общей продолжительности одного оборота всех оборотных активов Результаты расчета составляющих общей оборачиваемости оборотных ак ктивив потребительского общества приведены в табл 61.17.

Таблица 617

состав общей оборачиваемости активов ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА В отчетный и предшествующий ГОДАХ

| Оборотные активы | Среднегодовая стоимость оборотных активов, тыс. грн | Продолжительность оборота, в днях | высвобожденных (-) или дополнительно привлечено () оборотного капитала, тыс. грн | |||

| предыдущий год | отчетный год | предыдущий год | отчетный год | от- хи-ления (-) | ||

| 1 Запасы | 213,6 | 260,2 | 27,4 | 29,2 | 1,8 | 16,0 |

| в том числе: 11 Производственная запасы 12 Незавершенное производство 13 Готовая продукция 14 Товары | 42,6 3,4 167,6 | 57,5??5,6 0,2??196,9 | 5,5 0,4 21,5 | 6,5 0,6 0,02 22,1 | 1,0 0,6 -0,4 0,6 | 8,9 5,3 -3,5 5,3 |

| 2 Дебиторская задолженность | 93,8 | 176,1 | 12,0 | 19,8 | 7,8 | 69,4 |

| в том числе: 21 За товары, работы, услуги 22 По расчетам с бюджетом | 10,8 1,5 | 16,1 1,1 | 1,4 0,2 | 1,8 0,1 | 0,4 -0,1 | 3,5 -0,9 |

| 23 из внутренних расчетов | 21,4 | 101,3 | 2,7 | 11,4 | 8,7 | 77,4 |

| 24 Прочая текущая задолженность | 60,1 | 57,6 | 7,7 | 6,5 | -1,2 | -10,6 |

| 3 денежные средства и их эквиваленты | 3,1 | 6,0 | 0,4 | 0,7 | 0,3 | 2,7 |

| 4 Другие оборотные активы | - | - | - | - | - | - |

| Всего оборотных активов | 310,5 | 442,3 | 39,8 | 49,7 | 9,9 | 88,1 |

Данные таблицы показывают, что замедление оборачиваемости в отчетном году наблюдалось по большинству видов оборотных активов всего замедление оборачиваемости было допущено по дебиторской задолженности ю по внутренним расчетам, средний срок погашения которой вырос на 8,7 дня, а также за производственными запасами, продолжительность оборота которых увеличилась на один день Это имело решающее влияние на ухудшение общего показателя оборачиваемости всех оборотных активов Для улучшения ситуации с оборачиваемостью именно этим статьям должно быть уделено первостепенное внимание менеджмента потребительского обществтва.

В процессе анализа составляющих общей оборачиваемости активов могут использоваться также коэффициенты оборачиваемости основных групп оборотных активов, такие как коэффициент оборачиваемости запасов и коэффициент об боротности дебиторской задолженности.

Кроме рассмотренных показателей, в анализе используют также частные показатели оборачиваемости, принадлежащих к показателям третьей группы Они учитывают специфические особенности вращения каждого вида обор отних активов Например, продолжительность одного оборота тары, подлежащей возврату тарособирающим предприятиям или поставщикам, рассчитывают делением среднего остатка этой тары в отчетном периоде на однодневный оборот предприятия по ее отгрузки Оборачиваемость товаров определяют: деление их средних запасов на однодневный товароборот, а оборачиваемость сырья - делением ее средних остатков на одно дневной оборот по ее использованию на производственные потребностейеби.

Необходимо заметить, что изучение частных показателей оборачиваемости отдельных видов оборотных активов выходит за пределы методики анализа финансового состояния и поэтому приводится в других подсистемах экономического в анализа деятельности предприятий.

Для ускорения оборачиваемости оборотных активов необходимо принимать все возможные меры, которые ведут к сокращению продолжительности операционного и финансового циклов предприятия, а именно:

- сокращать время пребывания капитала в запасах за счет рационального управления ими;

- совершенствовать организацию материально-технического снабжения, не допускать возникновения избыточных запасов материальных оборотных средств, а особенно запасов товаров, не пользующихся спросом;

- совершенствовать торгово-технологические процессы внедрением инноваций, интенсификацией использования материальных и трудовых ресурсов;

- ускорять процессы отгрузки товаров и тары, оформление расчетных документов, сдачи выручки;

-не допускать причин и условий, ведущих к возникновению просроченной дебиторской задолженности за товары, работы и услуги и другой просроченной задолженности, а особенно возникновения недостач, растрат, к краж

- укреплять расчетную дисциплину и обеспечить условия, которые устранят возможность отпуска товаров неплатежеспособным покупателям в долг без предоплаты;

- сокращать время пребывания капитала в дебиторской задолженности использованием факторинга, учетом векселей и применением других финансовых инструментов;

- совершенствовать презентационно-исковую работу по содержанию долгов и ущерба

Date: 2015-06-05; view: 746; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |