Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Тема 2. Анализ товарооборота

1. Основные направления и задачи анализа товарооборота •

2. Информационное обеспечение анализа товарооборота•

3. Анализ динамики товарооборота •

4. Анализ сезонных колебаний товарооборота•

5. Анализ ассортиментной структуры товарооборота•

6. Факторный анализ товарооборота•

1. Основные направления и задачи анализа товарооборота

Товарооборот – важнейший показатель деятельности торговой организации.

Товарооборотом называют объем продаж товаров и оказания услуг в денежном выражении за опре5деленный период времени. (п. 123 ГОСТ Р 51303-99 Группа Т02 ОКСТУ 0131 «Торговля (термины и определения)», утвержден Постановлением Госстандарта РФ от 11.08.99 № 242-ст. (далее стандарт «Торговля»).

Товарооборот подразделяется на оптовый, розничный и товарооборот общественного питания.

Оптовый товарооборот – объем продажи товаров производителями и (или) торговыми посредниками покупателям для дальнейшего использования в коммерческом обороте (п. 125 стандарта «Торговля»). Обязательный признак операции, относимой к оптовой торговле, наличие счета-фактуры.

Если товар продается физическому лицу или некоммерческой организации для использования на нужды, не связанные с предпринимательской деятельностью, то продавец осуществляет розничную торговлю (п.1 ст. 492 ГК РФ).

Оборот розничной торговли – стоимость проданных товаров за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, стоимость товаров, проданных в кредит и некоторых других товаров (п.2.12 Инструкции ГКС № 89). Стоимость товаров, отпущенных через розничную торговую сеть юридическим и физическим (без образования юридического) лицам с оплатой по безналичному расчету, в оборот розничной торговли не включается. Обязательный признак операции, относимой к розничной торговле – наличие кассового чека.

Оборот общественного питания – стоимость проданной населению собственной кулинарной продукции и стоимость покупных товаров без кулинарной обработки для потребления на месте или отпущенных на дом по заказам потребителей (п.2.13 Инструкции ГКС № 89). Оборот общественного питания в оборот розничной торговли не включается.

Подходы и методика анализа оборота общественного питания, оптового товарооборота и розничного товарооборота принципиально не отличается, поэтому рассмотрим ее на примере оборота розничной торговли.

Анализ товарооборота является частью маркетингового анализа деятельности организации и включает в себя следующие направления:

1. Анализ динамики продаж, построение тренда товарооборота, построение жизненного цикла и прогнозирование на этой основе объема продаж по каждому виду товаров или услуг и в целом по предприятию;

2. Изучение сезонной волны спроса на основе объема продаж, т.е. по объему реализованного спроса;

3. Оценку конкурентных позиций предприятия, монопольной власти, определение уровня концентрации рынка, на котором работает исследуемое предприятие;

4. Оценку конкурентоспособности продукции по показателям качества (в большей степени относится к производственным предприятиям);

5. Анализ ритмичности продаж и равномерности распределения товарооборота по месяцам и сезонам;

6. Определение безубыточного объема продаж, запаса финансовой прочности, оценка влияния маркетинговых решений на безубыточный объем продаж;

7. Изучение являются состава товарооборота и структуры товарооборота.

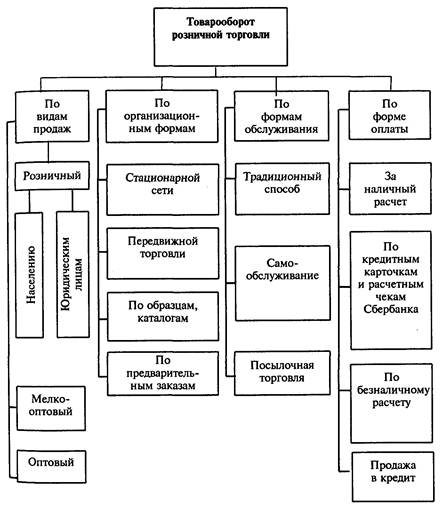

Состав товарооборота изучается по видам продаж, организационным формам, формам обслуживания, формам оплаты.

Характеристика товарооборота по выделенным признакам дана на рис. 1, где представлена обобщенная группировка различных видов товарооборота на предприятии.

Состав товарооборота можно анализировать и по другим, соответствующим специфике предприятия, признакам.

Рис. 1. Состав товарооборота розничной торговли

Действующая система учета и отчетности позволяет изучить внутригрупповую ассортиментную структуру, которая является источником информации для деятельности маркетинговых служб. Необходима дифференциация товарооборота соответствующих групп товаров по видам, артикулам, сортам.

Изучение внутригрупповой ассортиментной структуры возможно только на основе инвентаризации и первичной документации.

Анализ товарооборота по структуре позволяет «вычертить» жизненный цикл товара и определить стадию, на которой находится товар, принять меры к снижению потерь, связанных со спадом реализации отдельных ассортиментных групп, и разработать предложения по формированию ассортиментного портфеля.

Ретроспективный анализ товарооборота предполагает:

• построение динамических рядов товарооборота по общему объему;

• анализ товарооборота по составу;

• анализ товарооборота по структуре ассортимента;

• анализ товарооборота по внутригрупповой ассортиментной структуре;

• факторный анализ товарооборота, который в свою очередь включает в себя:

- анализ влияния товарного обеспечения и скорости обращения товаров на объем продаж;

- анализ влияния обеспеченности предприятия основными средствами (торговой площадью, торговым оборудованием) и эффективности их использования;

- анализ влияния изменения численности персонала и производительности труда на товарооборот;

- изучение стохастических зависимостей товарооборота от параметров воздействия на сбыт.

• оценку критического объема продаж по фактическим данным о затратах и доходах от реализации.

Прогнозный анализ предполагает:

• определение критического объема продаж с учетом предполагаемых изменений в издержках и доходах;

• построение альтернативных вариантов структуры товарооборота и выбор оптимального соотношения в реализации товаров.

2. Информационное обеспечение анализа товарооборота

Источниками информации для анализа товарооборота являются:

1. Статистические данные, характеризующие социально- экономическое положение региона: данные о покупательных фондах населения, составе населения, платежеспособном спросе;

2. Данные бухгалтерского учета: товарные отчеты, учетные регистры о движении и остатках товаров;

3. Бухгалтерская отчетность: Отчет о прибылях и убытках, Отчет о движении денежных средств;

4. Формы статистической отчетности:

- статистическая форма № П-1 «Сведения о производстве и отгрузке товаров и услуг» (представляется ежемесячно), по строке 11 в данной форме отражается объем туристических услуг населению по организации путешествий и экскурсий, размещению, питанию, организации досуга;

- статистическая форма № 1-торговля «Обследование розничной продажи отдельных товаров в разрезе ассортиментных групп»;

- ежегодный отчет Форма № 1-торг (сеть) «Сведения о наличии сети оптовой и розничной торговли»;

- форма № 1-прод (торг) срочная (представляется еженедельно) «Сведения о продаже и запасах основных потребительских товаров»;

- форма № 1- конъюнктура (опт) «Обследование конъюнктуры и деловой активности в оптовой торговле»;

- форма № 1- конъюнктура «Обследование конъюнктуры и деловой активности в розничной торговле»;

- форма № ПМ «Сведения об основных показателях деятельности малого предприятия».

Основным первичным документом, используемым в качестве источника данных для анализа, являются товарно-денежный отчет и прилагаемые к нему документы, подтверждающие сдачу выручки и расходы, произведенные из выручки (квитанции учреждений банков, почтового отделения, приходно-кассовые ордера и т.д.), продажу товаров в кредит.

На основании товарно-денежного отчета розничный товарооборот определяется как сумма:

а) выручки, сданной в учреждения банков, на почту или в кассу своего предприятия;

б) хозяйственных расходов, произведенных из выручки.

Date: 2015-05-23; view: 1031; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |