Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Метод Монте-Карло

Методом формализованного описания неопределенности, используемым в наиболее сложных для прогнозирования проектах, является метод Монте-Карло. Он основан на применении имитационных моделей, позволяющих создать множество сценариев, которые согласуются с заданными ограничениями на исходные переменные.

При этом в качестве ожидаемого экономического эффекта инвестиционного проекта рассматриваются:

- вероятностные величины показателей эффективности проекта (обычно – ЧДД);

- эффект при i -ом прогоне созданной имитационной модели (ЧДДi);

- рi – постоянная величина для каждого прогона, равная  , где n – общее число прогонов модели.

, где n – общее число прогонов модели.

Метод Монте-Карло наиболее полно отражает всю гамму неопределенностей, с которой может столкнуться реальный проект, и в то же время, через изначально заданные ограничения учитывает всю информацию, имеющуюся в распоряжении аналитика проекта. Еще одним преимуществом данного метода является возможность получения «интервальных» (а не «точечных») характеристик показателей эффективности проекта.

На практике данный метод может быть осуществлен только с применением компьютерных программ (например, «Project Expert»), позволяющих описывать прогнозные модели и рассчитывать большое число случайных сценариев. При применении метода необходимо учитывать, что точность результатов во многом определяется тем, насколько хороша созданная прогнозная модель.

Последовательность действий при реализации этого метода должна быть следующей:

1. Создание прогнозной модели. В качестве прогнозной модели выступают математические зависимости, полученные при расчете показателей экономической эффективности (обычно – ЧДД).

2. Выявление ключевых факторов, то есть переменных, которые в значительной степени влияют на результаты проекта (на этом этапе используются результаты анализа чувствительности) и имеют значительную вероятность наступления.

3. Определение распределения вероятности ключевых факторов. Для этого:

- устанавливаются минимальное и максимальное значения, которые, по мнению аналитика, могут принять ключевые факторы;

- прогнозируются вид и параметры распределения вероятности внутри заданных границ.

4. Выявление корреляционных зависимостей между переменными. Должны быть выявлены все зависимые переменные и по возможности точно (с помощью коэффициентов корреляции) описана степень этих зависимостей. Иначе созданная модель может привести к заведомо неверным выводам.

5. Генерирование множества случайных сценариев, основанных на заданных ограничениях. Для реализации этого этапа требуется описание прогнозной модели на компьютере. Количество «прогонов» модели, выполняемой на компьютере, должно быть достаточно, чтобы полученная выборка была репрезентативна.

6. Статистический анализ результатов имитационного моделирования. Основным критерием принятия решения с учетом статистического анализа риска является следующий: следует выбирать проект с таким распределением вероятности ЧДД, которое наилучшим образом соответствует отношению к риску конкретного инвестора. Помимо вероятностных характеристик ЧДД (математического ожидания, среднеквадратического отклонения и коэффициента вариации), при реализации данного метода могут быть определены следующие показатели:

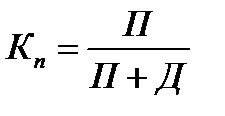

- ожидаемые потери инвестора П – сумма всех отрицательных результатов, помноженных на вероятность их наступления;

- ожидаемые доходы от проекта Д – сумма всех положительных результатов, помноженных на вероятность их наступления;

- стоимость неопределенности для инвестора, равная П, если проект будет принят, и Д, если проект будет отвергнут (это понятие можно использовать для определения целесообразности поиска дальнейшей уточняющей информации о проекте);

- коэффициент ожидаемых потерь Кп:

| (5.25) |

Этот показатель можно использовать, для оценки уровня риска проекта, имеющего вероятность получения как положительных, так и отрицательных результатов.

В общем случае расчет ожидаемого интегрального эффекта с использованием метода Монте-Карло рекомендуется производить по формуле 5.22.

Date: 2015-05-18; view: 736; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |