Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формирование структуры издержек производства

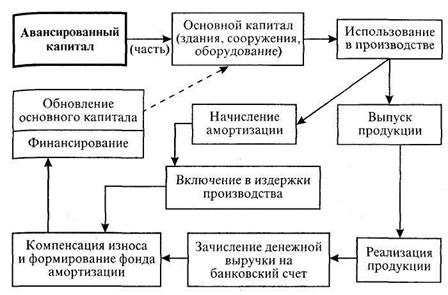

Обратим внимание на использование элементов основного капитала (основные средства), на приобретение которого обычно расходуется подавляющая часть «стартового капитала» фирмы. Износ основного капитала (здания, сооружения, оборудование) предприятие компенсирует за счет амортизационных отчислений, используя для этого централизованно доводимые нормативы. В итоге капитальные затраты, связанные с приобретением и использованием в производстве средств труда, постепенно по частям «списываются на производство», т.е. включаются в соответствующие статьи издержек производства.

После реализации продукции начисленные амортизационные отклонения вычитаются из поступившей денежной выручки и зачисляются (бронируются) в специальный фонд амортизации основных средств.

Таким образом, в качестве важнейшей статьи (компонента) издержек производства выступают амортизационные отчисления, связанные с физическим и моральным износом основного капитала.

Рисунок 1. Порядок включения в издержки производства амортизационных отчислений

Примечание. Источник: [3, c.323]

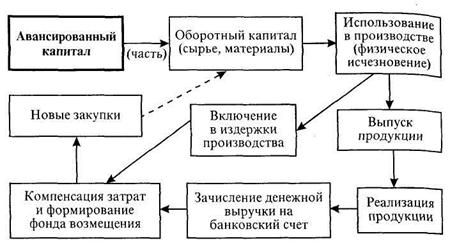

Обратим внимание на капитальные и текущие затраты, связанные с движением оборотного капитала.

Возмещение затрат сырья и материалов, понесенных в процессе производства, имеет место после реализации продукции, но только в денежной форме. Их денежный эквивалент аккумулируется на расчетном счете предприятия. Такие средства образуют фонд возмещения оборотного капитала. Наступит время и данные свободные денежные средства вновь будут использованы для закупки очередной партии сырья, материалов и т.д.

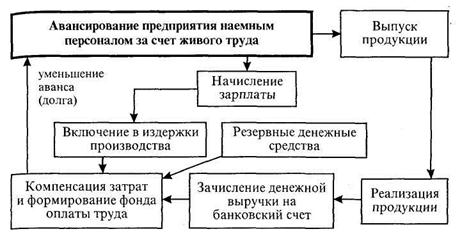

Что касается затрат, связанных с наймом рабочей силы как фактора производства, то здесь следует обратить внимание на некоторые весьма важные особенности. Многое зависит от продолжительности времени кругооборота капитала предприятия. Если время кругооборота капитала (от начала производства и до зачисления денежной выручки на расчетный счет) составляет менее 10 дней, то, нет особой необходимости создавать резервный фонд оплаты труда. В таких случаях не предприниматель, а, наоборот, работополучатель за счет временно неоплаченного живого текущего труда авансирует производство.

Рисунок 2. Порядок включение в издержки производства расходы элемента оборотного капитала

Примечание. Источник: [3, c.324]

Безусловно, проходит какой-то срок, и все же возникает необходимость выплатить наемному персоналу причитающуюся зарплату (или аванс, размер которого оговорен в контракте). Но финансовым источником для выплаты заработной платы выступает не стартовый денежный капитал, а, прежде всего денежная выручка, полученная предприятием от реализации продукции, в которой овеществлен труд наемных работников.

Рисунок 3. Порядок включения в издержки обращения издержек, связанных с оплатой труда

Примечание. Источник: [3, c.325]

Начисленная заработная плата накапливается и включается в себестоимость выпускаемой продукции. После реализации продукции денежные средства, предназначенные для оплаты израсходованного труда, аккумулируются на расчетном счете предприятия.

Date: 2015-05-09; view: 562; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |