Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Мультипликатор теориясы 7 page

- мемлекеттік қызмет көрсетулер;

- қорғаныс;

- қоғамдық тәртіп, қауіпсіздік, сот қызметі, құқықтық және қылмыстық-атқару іс-әрекеті;

- білім беру;

- денсаулық сақтау;

- әлеуметтік көмек және әлеуметтік қамсыздандыру;

- тұрғын үй-коммуналдық шаруашылық;

- мәдениет, спорт, туризм, ақпараттық кеңістік;

- ауыл, су, орман және балық шаруашылықтары, ерекше қорғалатын табиғи территориялар, қоршаған ортаны және жануарлар әлемін қорғау, жер қатынастары;

- отын-энергетикалық кешен және жерді пайдалану;

- өнеркәсіп, сәулет, құрылыс және қала құрылысы қызметі, көлік және байланыс;

- қарыздарды өтеу;

- арнайы трансферттер;

- басқалары.

Бюджеттен тыс қорлар – республикалық бюджеттен тыс құрылатын және елдің әлеуметтік-экономикалық дамуы үшін басымдықты маңызы бар мемлекеттік, аймақтық және салалық деңгейдегі негізгі міндеттерді шешуге арналған қаржы ресурстарының мақсатты қорлары.

Қазақстанда арнайы бюджеттен тыс қорларға Мемлекеттік жинақтаушы зейнетақы қоры, Мемлекеттік әлеуметтік сақтандыру қоры, Инновациялық қор, Ұлттық қор кіреді.

Мемлекеттік бюджеттің күйі үш жағдайда болады. Біріншіден, егер мемлекеттік бюджет шығындары оның табыстарынан асып кетсе, онда бюджет тапшылығы орын алады. Екіншіден, егер мемлекеттік бюджет түсімдері оның шығыстарынан көп болса, онда бюджет артықшылығы орын алады. Үшіншіден, егер мемлекеттік бюджет табыстары мен шығындары бір-біріне тең болса, онда бюджет тепе-теңдік жағдайда болады.

14.2 Салықтардың экономикалық мәні, қызметтері, элементтері. Лаффер қисығы

Салықтардың экономикалық категория ретіндегі мәнін толық түсіну үшін оның атқаратын негізгі қызметтеріне назар аудару қажет:

1. Фискалдық қызметі – мемлекеттік бюджеттің табыстарын қамтамасыз ету, бұл мемлекеттің ерекше бақылауы мен ықпалында болады.

2. Реттеушілік қызметі – макроэкономикалық үдерістерді, жиынтық сұраныс пен жиынтық ұсынысты, экономикалық өсудің қарқыны мен жұмысбастылықты реттеу.

3. Бөлу қызметі – ұлттық табысты, жеке және заңды тұлғалар-дың табыстарын, капиталды және инвестициялық ресурстарды бөлу және қайта бөлу.

4. Әлеуметтік қызметі –

5. Ынталандыру қызметі –

6. Бақылау қызметі –

Қазақстан Республикасының жаңа Салық Кодексінде салықтардың, алымдардың және төлемдердің келесідей түрлері бекітілген:

1) Салықтар:

- корпорациялық табыс салығы;

- жеке табыс салығы;

- қосылған құн салығы;

- акциздер;

- экспортқа деген ренталық салық;

- жер пайдаланушыларына салық;

- әлеуметтік салық;

- көлік құралдарының салығы;

- жер салығы;

- мүлік салығы;

- ойын бизнесіне салық;

- тіркелген салық;

- бірыңғай жер салығы.

2) Бюджетке төленетін басқа да міндетті төлемдер:

- мемлекеттік баждар;

- тіркеу алымдары;

- Қазақстан Республикасының территориясы бойынша автокөлік құралдарымен жүргені үшін алымдар;

- аукциондардан алымдар;

- қызметтің жекелеген түрлерімен айналысуға құқығы үшін лицензиялық алымдар;

- телевизиялық және радиолық таратқыш ұйымдардың радиожиілік спектрін пайдалануға рұқсат беру үшін алымдар;

- жер телімдерін пайдаланғаны үшін төлемдер;

- су ресурстарын пайдаланғаны үшін төлемдер;

- қоршаған ортаны пайдаланғаны үшін төлемдер;

- жануарлар әлемін пайдаланғаны үшін төлемдер;

- орман ресурстарын пайдаланғаны үшін төлемдер;

- ерекше қорғалатын табиғи территорияларды пайдаланғаны үшін төлемдер;

- қалааралық және халықаралық телефондық байланысты және ұялы байланысты қолданғаны үшін төлемдер;

- кемелік су жолдарын пайдаланғаны үшін төлемдер;

- сыртқы жарнаманы орналастырғаны үшін төлемдер.

Табысқа салынатын жоғары салық кәсіпкердің белсенділігінің төмендеуіне, басқа да жағымсыз факторларға әкеледі. Осы проблемаларды американ экономисі Артур Лаффер 80-шы жылдардың басында зерттеп келесі қорытындыға келді: табыс салығы өсімінің жоғары болуы қай бір елде болмасын оның өндірісінің тоқырауына, инфляция деңгейінің тереңдеуіне және халық байлығының төмендеуіне әкеледі. А.Лаффер салықтардың бюджетке түсуі және оның мөлшері арасындағы тәуелділікті зерттеген. Графиктегі мұндай көріністі «Лаффер қисығы» деп атайды.

Лаффер қисығы – бұл бюджетке түсетін салықтық түсімдердің салық мөлшер-лемесінің деңгейіне тәуелділігін сипаттайтын қисық сызық. Салықтың нөлдік деңгейі кезінде мемлекет қазынасына ешқандай салықтық түсімдер түспейді. Салық мөлшерелемесінің 50%-ға (кейбір әдебиет көздерінде 35%-ға дейін) дейін өсуі кезінде бюджетке түсетін салықтық түсімдер максимум деңгейіне жетеді, ал салық мөлшерлемесінің одан әрі артуы енді бюджеттік түсімдерді төмендетеді. Бұл кәсіпкерлік қызметке деген ынтаны төмендетеді (себебі салықтың жоғары мөлшерлемесі кезінде кәсіпкерлер мен тұрғындар өздерінің тапқан табыстарының едәуір бөлігін мемлекет қазынасына аударуға мәжбүр болады). Өз кезегінде, кәсіпкерлер банкроттыққа ұшырайды, соның салдарынан олар салықтан жалтарып және өз табыстарының бір бөлігін жасырып «көлеңкелі» бизнеске кетуі мүмкін. 100%-дық салық мөлшерлемесі кезінде экономикалық қызмет толығымен тоқтайды. Лаффер қисығы 14.1-суретте көрсетілген.

Сонымен, Лаффер әсері – бұл кәсіпкерлік табысқа салынатын салықтар-дың тым жоғары болуына байланысты инвестициялық белсенділіктің жоғалуы мен еңбекке ынтаның төмендеуі салдарынан ресми экономиканың көлеңкелі экономикаға өтуі.

Сурет 14.1 Лаффер қисығы

14.3 Ақша жүйесінің элементтері және ақша агрегаттары

14.4 Несиенің мәні мен формалары. Қазақстандағы банк жүйесі

14.5 Мемлекеттің әлеуметтік саясаты. Лоренц қисығы

Мемлекеттің әлеуметтік саясаты – бұл қоғам мүшелерінің және әртүрлі топтардың табыстарын бөлу және қайта бөлуге бағытталған үкіметтік іс-шаралары.

Осыған байланысты, әлеуметтік саясат бір жағынан, табыстардың әділетті бөлінуіне, ал екінші жағынан, қоғам мүшелері мүмкіндіктерінің теңдігін сақтап тұруға жауап беруі тиіс.

Әлеуметтік саясаттың бірқатар міндеттері бар:

1. тұрғындардың әл-ауқаттылығын көтеру;

2. адамдардың өмір сүруі мен еңбек жағдайларын жақсарту;

3. әлеуметтік әділеттілік принциптерін жүзеге асыру;

4. қоғамның әлеуметтік салаларын және инфрақұрылымын дамыту;

5. ел азаматтарының әлеуметтік мұқтаждықтары мн мүдделерін қанағат-тандыру.

Осындай міндеттер негізінде әлеуметтік саясат мынадай мәселелерді шешуге жауап іздейді:

1. адамдардың әлеуметтік қажеттіліктерін қалай қанағаттандыру керек;

2. қоғамда игіліктерді әлеуметтік тұрғыдан қалайша барынша әділетті бөлуге болады;

3. адамдардың әл-ауқаттылық деңгейінің көтерілуі мен экономикалық тиімділікті арттырудың сәйкестілікті қалайша жүзеге асыруға болады.

Бәсекелестік тетіктер негізінде халық табыстарын нарықтық тұрғыдан бөлу тепе-теңдікке жетуге кепілдік бермейді, яғни табысты шынайы бөлуге жауап бермейді. Сол себепті, әлемнің дамыған елдерінің нақты қазіргі тәжірибесінде табыстарды бөлудегі теңсіздер едәуір түрде байқалады. Сондықтанда, табыстарды бөлудегі теңсіздіктер осы тақырыптың аса көкейкесті мәселесі болып қала береді.

Табысты бөлудегі теңсіздіктердің негізгі үш себебі бар:

1. Адамдардың ақыл-ойлық (интеллектуалдық), физикалық және эстетикалық қабілеттіліктері мен мүмкіндіктерінің бірдей болмауы. Мәселен, интеллектуалдық қабілеттіліктің аса жоғары болуы адамның табысын жоғарылатады. Ал қабілеттілік және ой деңгейі төмен адамдар сәйкесінше, табысы аз жұмыс орындарымен амтамасыз етіледі. Танымал спортшылар өздерінің физикалық қабілетінің жоғары болуынан аса жоғары жалақы ала алады, сонымен қатар, эстетикалық қабілеттіліктері өте жоғары музыканттар немесе суретшілер біліктілігі жоғары мамандар өз жалақыларын арттыра алады.

2. Адамдардың білім деңгейлерінің әртүрлі болуы. Индивидтің кәсіби маман ретіндегі дайындығы неғұрлым жоғары болған сайын, оның жалақысы да соғұрлым жоғары болады. Білім деңгейі жоғары болу үшін мұндай жағдайда адам капиталына инвестицияны көптеп құюдың қажеттілігі туындайды.

3. Адамдар қолындағы меншік түрлерінің әртүрлі бөлінуі. Кейбір адамдардың қолында меншіктері аз немесе меншіктері мүлдем болмауы мүмкін. Ал келесі бір адамдардың қолында меншіктері көп болуы мүмкін: көлік, құрал-жабдықтар, жер телімдері, жылжымайтын мүлік, т.б. Осындай меншіктері көп адамдар көп табыс таба алады.

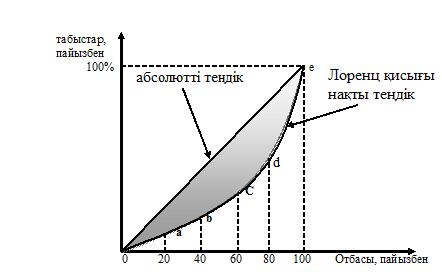

Табыстардың бөлуіндегі теңсіздіктерді өлшеудің бірнеше теориялары бар. Соның ішінде Лоренц қисығы мен Джини коэффициенті маңызды орынға ие. Лоренц қисығы – бұл қоғамда табыстар ерекшелігінің маңызды индикаторы ретінде табыстарды бөлудегі теңсіздерді сипаттайтын графикалық көрініс.

Сурет 14.2 Лоренц қисығы

14.2-суретіне сәйкес, «отбасылар үлесі» абсцисса осіне, «табыстар үлесі» ордината осіне орналасқан. Табыстардың абсолютті тең бөлінуі ое биссектрисасымен берілген, мұнда 20%-отбасы табыстың 20%-н алады, 40%-отбасы табыстың 40%-н алады және солай кете береді. Табыстардың нақты дәрежеде бөлінуі а, в, с, d, e нүктелерімен сипатталады. Абсолютті теңдік сызығы мен Лоренц қисығы арасындағы боялған бөлігі табыстардың теңсізігін көрсетеді: бұл аралық бөлігі ұлғайған сайын табыстарды бөлудегі теңсіздіктер де арта түседі.

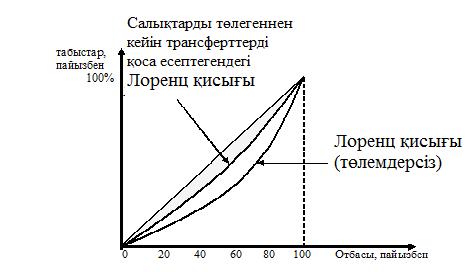

Жеке табыстан салықтарды алып тастағаннан кейін және трансферттік төлемдерді төлеп болғаннан кейін адамдардың табыстары біршама тепе-теңдік жағдайға жақындайды (сурет 14.3).

Сурет 14.3 Салықтар мен трансферттердің табыстардың теңсіздігіне әсері

Джини коэффициенті – бұл табыстарды бөлудегі теңсіздерді анықтайтын көрсеткіш, ол табыстардың нақты бөліну деңгейінің олардың тепе-тең бөліну сызығынан ауытқу шамасын көрсетеді. Бұл көрсеткіш Лоренц қисығы салынған фигура алаңының абсолютті теңдік сызығы салынған үшбұрыш алаңына қатынасы ретінде анықталады:

КДж = М ауданы / N ауданы

КДж шамасы шын мәнінде 0 мен 1-дің арасында болады, егер коэффи-циент нөлге тең болса, онда экономикада абсолютті теңдік орнайды, ал 1-ге тең болса, онда экономикада абсолютті теңсіздік орнайды, яғни барлық жиынтық табыс бір адамның қолында болады деген сөз, алайда мұндай жағдайлардың орын алуы мүмкін емес.

Сонымен, табыстарды бөлудегі теңсіздіктердің болу себептеріне байланысты қоғамда экономикалық мүмкіндіктерді теңестіру мүмкін болмайды, тіпті дамыған елдерде қазірдің өзінде бай және кедей топтағы азаматтар өмір сүреді.

Белгілі американ экономистері П. Самуэльсон мен В. Нордхаустың берген анықтамасы бойынша, кедейшілік – бұл өмір сүрудің ең төменгі шегін қолдауға қажетті табыстың төменгі деңгейі. Кедейшілік деңгейі елдегі табыстардың қайта бөліну масштабтары мен бағытын, салық жүйесінің қайта құрылуын және зейнетақы жүйесін қайта қарауды анықтайды. Кедейшілік деңгейін өмір сүру минимумы көрсеткішімен өлшейді. Егер халықтың табыстары осы көрсеткішке тең немесе төмен болса, онда олар мемлекет тарапынан қорғалуға құқылы. Әдетте, кедей отбасылар өз табыстарының 1/3-н азық-түлік тауарларына жұмсайды. Өмір сүру минимумымен бірнеше көрсеткіштер байланысты: минималды жалақы, минималды зейнетақы, шәкіртақылар, бірқатар жардема-қылар. Өмір сүрудің осындай шегі кедейшіліктің негізгі сипатты белгісін анықтайды. Өмір сүру минимумы – бұл халықтың өмір сүру деңгейін бағалауда қолданылатын аса маңызды көрсеткіш. Осыдан, халықтың өмір сүру деңгейі деген ұғым туындайды.

Өмір сүру деңгейі – бұл адамдардың өмір сүруінің негізгі қажеттілік-терін қанағаттандыру мөлшерін сипаттайтын тауарлар мен қызметтер деңгейі, әл-ауқаттылық деңгейі, әлеуметтік жағдайлар мен көрсеткіштер жиынтығы.

Өмір сүру деңгейінің негізгі көрсеткіштері (иникаторлары):

- халықтың әртүрлі табыстары (орташа атаулы және нақты табыс, орташа жалақы, зейнетақының орташа деңгейі, өмір сүру минимумының деңгейі, т.б.);

- баспана (бір тұрғынға келетін тұрғын үйдің жалпы ауданы);

- денсаулық сақтау (1000 тұрғынға келетін аурухана керуеттерінің саны);

- білім беру (орташа және жоғары оқу орындарының саны, халық санындағы студенттердің үлес салмағы);

- мәдениет (кітаптардың, журналдар мен газеттердің саны);

- жылжымайтын мүлік және ұзақ қолданылатын тауарлардың болуы;

- тамақ (калориялығы, азық-түлік құрамы);

- демографиялық үрдістер (өмір сүрудің ұзақтылығы, туу/өлу, некелесу/ажырасудың күтілетін деңгейі);

- қауіпсіздік (тіркелген қылмыстар саны).

Өмір сүру деңгейі ұғымымен қатар өмір сүрудің сапасы деген түсінік кеңінен қолданылады.

Өмір сүру сапасы – бұл өмір сүру деңгейінің көрсеткіштерімен қатар рухани қажеттіліктердің қанағаттандырылу дәрежесін, адамды қоршаған ортаның жағдайларын, моральді-психологиялық климат жағдайларын, рухани ыңғайлылықты есепке алатын жалпылама әлеуметтік-экономикалық категория. Өмір сүру сапасын сипаттайтын көрсеткіштер әдетте, статистикалық өлшемдерге бағына бермейді, соның салдарынан елдің өмір сүру сапасын бағалау аса қиынға соғады.

Дегенмен, 1990 жылдан бастап Біріккен Ұлттар Ұйымы әртүрлі елдердің өмір сүру сапасын және оны салыстырмалы бағалау үшін агрегатталған көрсеткішті қолданып келеді. Бұл көрсеткіш бастапқыда «адам дамуының индексі» деп аталды. Ал қазіргі уақытта, ол «адам әлеуеті дамуының индексі» (АӘДИ) деп аталады. Осы индекс мына үш көрсеткіштің орташа арифметикалық өлшенген шамасы ретінде анықталады:

- жан басына шаққандағы ұлттық табыс немесе ЖІӨ (ЖІӨжбш);

- ересек адамдардың білім деңгейі (1бд);

- өмір сүрудің ұзақтылығы (1өсұ), яғни:

АӘДИ = (ЖІӨжбш + 1бд + 1өсұ) / 3.

Көптеген жылдар бойы осы көрсеткіш бойынша алдыңғы қатарлы орындарды Норвегия, Швеция, Австралия, Канада, АҚШ, Жапония мемлекеттері алып келеді.

Өмір сүру деңгейін анықтайтын басқа да көрсеткіштер бар. Мысалы, шетелдік әдебиет көздерінде халықтың өмір сүру қабілетінің коэффициенті, жан басына шаққандағы адам капиталы, қоғамның интеллектуалдық әлеуетінің индексі сияқты көрсеткіштер сипатталады.

Қазіргі нарықтық қатынастар еңбек ету құқығына, тұрақты табыс табуға, білім алуға кепілдік бермегендіктен және мүгедектерді, зейнеткерлерді және басқа да азаматтарды әлеуметтік қорғауды қамтамасыз ете алмайтындықтан мемлекет әлеуметтік салаға, әлеуметтік қамсыздандыру жүйесін қалыптастыруға және табыстарды қайта бөлуге міндетті түрде араласады.

Елдегі табыстарды қайта бөлудің ең басты құралы мемлекеттік бюджет болып табылады, ол халықты әлеуметтік қорғау механизмін анықтайды.

Әлеуметтік саясатпен іске асырылатын халықты әлеуметтік қорғау жүйесі екі негізгі әдісті қолданады:

Әлеуметтік қорғау – қоғамның барлық мүшелерінің қажетті материал-дық және әлеуметтік жағдайларын қамтамасыз ету бойынша мемлекеттің шаралары.

Әлеуметтік кепілдемелер – қоғамның оның әрбір мүшесінің алдында ең басты қажеттіліктерді қанағаттандыру бойынша міндеттемелері.

Әдебиеттер тізімі

1. С. Әкімбеков, А.С. Баймұхаметова, У.А. Жанайдаров. Экономикалық теория. Оқу құралы. Жалпы редакция С. Әкімбековтікі. – Астана: 2002. - 464 б.

2. Жалпы экономикалық теория. Оқулық. Ө.Қ. Шеденов, Е.Н. Сағындықов, Б.А. Жүнісов, Ү.С. Байжомартов, Б.И. Комягин. /Жалпы редакциясын басқарған Ө.Қ. Шеденов – Ақтөбе, «А-Полиграфия», 2004 – 455 бет.

3. Я. Әубәкіров, К. Нәрібаев, М. Есқалиев, Е. Жатқанбаев, т.б. Экономикалық теория негіздері. Оқулық. – Алматы, «Санат», 1998. – 479 бет.

4. Ғабит Ж.Х. Экономикалық теория: оқу-әдістемелік кешен. – Астана: 2006., 248 б.

5. Нарматов С.Р., Нарматова А.С. Экономикалық теория. Лекциялар курсы. (Оқу құралы). – Алматы: «Эверо», 2009. – 516 бет.

6. Курс экономической теории: учебник – 5-е исправленное, дополненное и переработанное издание/ Под общ. ред. Чепурина М.Н. и Киселевой Е.А. – Киров: «АСА», 2006 – 832 с.

7. Сажина М.А., Чибриков Г.Г. Экономическая теория: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: Норма, 2005. – 672.

8. Крымова В. Экономикалық теория: Кестелі оқу құралы. Алматы: Аркаим, 2009. – 196 б.

9. Женсхан Д.Ж. Экономикалық теория. Экономикалық емес мамандықтарға арналған қысқаша курс. Астана: Л.Н. Гумилев атындағы ЕҰУ., 2008. – 147 б.

10. Шеденов Ө.Қ. Экономикалық ілімдер тарихы: оқулық. - Ақтөбе: А - Полиграфия, 2006. – 316 б.

11. ҚР-ның Президенті Н.Ә. Назарбаевтың халыққа Жолдауы «Әлеуметтік-экономикалық жаңғырту – Қазақстан дамуының басты бағыты», 2012 ж. 28 қаңтар.

12. ҚР-ның Президенті Н.Ә. Назарбаевтың халыққа Жолдауы «Болашақтың іргесін бірге қалаймыз», 2011 ж. 28 қаңтар.

13. ҚР-ның Президенті Н.Ә. Назарбаевтың халыққа Жолдауы «Жаңа онжылдық – Жаңа экономикалық өрлеу – Қазақстанның жаңа мүмкіндіктері», 2010 ж. 30 қаңтар.

14. ҚР-ның Президенті Н.Ә. Назарбаевтың халыққа Жолдауы «Дағдарыстан жаңару мен дамуға». 2009 ж. 7 наурыз.

15. Н.Ә. Назарбаев. Қазақстан - 2030: «Ел Президентінің Қазақстан халқына жолдауы», Алматы – 1998 ж.

Өзін-өзі тексеру сұрақтары

1. Қаржы жүйесінің мәні неде?

2. Мемлекеттік бюджеттің құрылымы қандай?

3. Бюджет тапшылығы қалай орын алады және оны жабудың жолдары қандай?

4. Мемлекеттік қарыздың түрлері қандай?

5. Трансферттік төлемдердің түрлері қандай?

6. Салықтардың экономикалық мәні неде?

7. Қазақстандағы салықтардың түрлері қандай?

8. Лаффер қисығы қалай сипатталады?

9. Ақша жүйесінің негізгі элементтері қандай?

10. Ақша массасының құрылымы қандай?

11. Ақша-несие саясаты дегеніміз не?

12. Несиенің түрлері қандай?

13. Банк жүйесінің құрылымы қандай?

14. Мемлекеттің әлеуметтік саясаты дегеніміз не?

15. Лоренц қисығы дегеніміз не?

Студенттің өзіндік жұмыстары

1. Тақырып бойынша экономикалық сөздік жасау (глоссарий).

2. Тақырып бойынша логикалық схемалар құрастыру.

3. Мына сұрақтарға жауап беріңіз (конспект):

1) Қазақстандағы үш жылдық бюджет жағдайына талдау.

2) Ұлттық қор және оның экономиканы тұрақтандырудағы маңызы.

4. Тест тапсырмалары:

1. Мыналардың қайсысы салық салудың негізгі қызметтері болып табылмайды?

А) Экономикалық. В) Ынталандырушылық. С) Бақылаушы.

D) Фискалдық. Е) Тежеуші.

2. Мемлекеттің қаржы жоспары қалай аталады?

А) Мемлекеттік жоспарлау. В) Мемлекеттік қарыз. С) Мемлекет бюджет. D) Салық салу. Е) Мемлекеттік бизнес - жоспар.

3. Мемлекеттік бюджеттен төленетін трансферттік төлемдер:

А) Субсидиялар. В) Дивидендтер. С) Зейнетақылар. D) Жалақылар.

Е) Несиелік төлемдер.

4. Қаржы қатынастарының ақша қатынастарынан айырмашылығы:

А) Ол жеке тұтынушыларға қызмет етеді.

В) Ол жеке тұтынушыларға қызмет етпейді.

С) Қаржы мен ақшаның арасында ешқандай айырмашылық болмайды.

D) Ол тек мекемелерге және ұйымдарға қызмет етеді.

Е) Ол тек жергілікті аймақтарға ғана қызмет етеді.

5. ҚР-да қандай институт ақша-несие жүйесі жағдайына жауапты?

А) Ұлттық банк. В) Қаржы министрлігі. С) Әділет министрлігі.

D) Қаржы министрлігі мен Ұлттық банк. Е) Коммерциялық банктер.

6. Қай кезде ақша ұсынысының графигі вертикальді түзу болады:

A) Ақша ұсынысы тұрақты болғанда.

B) Ақша ұсынысы қысқарғанда.

C) Ақша ұсынысы өскенде.

D) Ақшаға сұраныс тұрақты болғанда.

E) Ақшаға сұраныс өскенде.

7. Несие беру принциптері:

А) Мерзімділігі.

В) Қайтарылымдылығы.

С) Ақылы болуы.

D) Бір мақсатқа бағытталуы.

Е) Аталғандардың барлығы дұрыс.

Date: 2015-05-09; view: 2067; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |