Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Амортизація основних засобів та методи її нарахування

У процесі функціонування основні засоби піддаються фізичному (матеріальному) і моральному (економічному) зносу.

Фізичний знос основних засобів – це втрата ними первісної споживчої вартості; внаслідок цього вони поступово знецінюються та потребують заміни новими засобами праці того ж роду. Так, будівлі та споруди піддаються поступовому старінню, машини й обладнання – зносу в результаті їхнього виробничого використання, корозії металу тощо.

Вивчення ступеня фізичного зносу необхідно для визначення реальної (історичної, справедливої) вартості, правильного планування заміни старих машин та обладнання новими.

Первісна (історична, фактична) вартість нематеріальних активів у сумі грошових коштів або справедливої вартості активів, сплачених, витрачених для придбання необоротних активів.

Справедлива вартість необоротного активу – сума, за якою можна здійснити обмін активу в результаті операції між обізнаними, зацікавленими і незацікавленими сторонами. Застосовується при визначенні первісної вартості основних засобів, що отримані безоплатно та внесені до зареєстрованого капіталу.

Переоцінена вартість необоротних активів визначається множенням їхньої балансової вартості на коефіцієнт індексації.

Залишкова вартість (балансова) необоротних активів – це первісна вартість за вирахуванням зносу.

Ліквідаційна вартість необоротних активів – це сума коштів або вартість інших активів яку підприємство очікує одержати від реалізації необоротних активів після закінчення строку їх корисного використання, за вирахуванням витрат, пов’язаних із їх продажем або ліквідацією

Фізичний знос частково відновлюється шляхом ремонту, реконструкції та модернізації основних засобів.

Моральний знос виявляється в тому, що випущені раніше основні засоби за своєю конструкцією, продуктивністю, економічністю значно поступаються новим зразкам. Тому періодично виникає необхідність заміни застарілих основних засобів новими, більш економічними.

Відновлення зношених основних засобів та їх відтворення виконується за рахунок амортизаційних відрахувань, що формуються при амортизації цих фондів.

Амортизація – поступове перенесення по частинах (у міру фізичного зносу) вартості основних фондів на вироблений за їх допомогою продукт (послуги). Вона здійснюється з метою накопичення фінансових ресурсів для фінансування наступного відновлення та відтворення основних фондів

Амортизаційні відрахування – грошове відображення розміру амортизації, відповідного ступеня зносу основних засобів. Вони включаються до собівартості продукції та компенсуються при її продажу у виручці, що надходить. Амортизаційні відрахування підприємства проводять щоквартально відповідно до встановлених єдиних норм і балансової (залишкової) вартості основних фондів за окремими групами або інвентарними об'єктами.

Норми амортизаційних відрахувань (річні) встановлюються у відсотках відношенням річної суми амортизації до балансової вартості основних фондів. Вони відображають розмір щорічних амортизаційних відрахувань до амортизаційного фонду. За допомогою норм амортизації регулюється швидкість обороту основного капіталу. Річну норму амортизації (На) можна визначити за такою формулою:

На = (Вб + Вкр – Вл)/ Тс /Вб*100 (2)

де Вб – балансова вартість основних виробничих засобів;

Вкр – вартість запланованого капітального ремонту основних засобів за весь термін їх експлуатації;

Вл – ліквідаційна вартість;

Тс – час (термін) експлуатації основних засобів.

Суму амортизаційних відрахувань за відповідний звітний період визначають шляхом множення встановленої норми амортизації на балансову вартість відповідної групи основних фондів на початок звітного періоду. Розрахувати її можна за такою формулою:

А = (Вб х На):100, (3)

де А – сума амортизаційних відрахувань, грн.;

Вб – балансова вартість відповідної групи основних фондів на початок звітного періоду, грн.;

На – норма амортизаційних відрахувань відповідної груп основних фондів, %.

Для нарахування амортизаційних відрахувань згідно податкового обліку основні засоби поділяють на групи:

Протягом року нарахування амортизації здійснюється щоквартально множенням балансової вартості основних фондів на початок звітного періоду (кварталу) на встановлений квартальний розмір амортизаційних відрахувань відповідної групи основних фондів. При цьому балансова вартість основних фондів на початок І кварталу визначається на підставі балансу річного звіту, а на початок 2- го і наступних у такий спосіб: від балансової вартості фондів на початок попереднього кварталу віднімається сума нарахованої амортизації в попередньому кварталі, додаються витрати по збільшенню основних фондів та віднімається вартість основних фондів, що вибули, у кварталі, який передував звітному.

Загальний розмір амортизаційних відрахувань за рік визначається шляхом підрахунку квартальних сум амортизації, вирахуваних за всіма групами основних фондів, без врахування повністю зношених фондів, що відносяться до машин, обладнання та транспортних засобів. Сума нарахованої амортизації відноситься на собівартість продукції, робіт чи послуг. У сезонних виробництвах річна сума амортизаційних відрахувань включається до витрат виробництва за період роботи підприємства в даному році.

Нарахування амортизації припиняється в період реконструкції, переозброєння основних фондів з повною їх зупинкою, при переведенні їх на консервацію.

Не проводиться нарахування амортизації за такими основними фондами:

Ø довгострокові біологічні активи;

Ø бібліотечний фонд;

Ø фонд міського благоустрою, підвідомчий місцевій адміністрації, та фонд автомобільних шляхів;

Ø фонди, переведені у встановленому порядку на консервацію

Ø фонди бюджетних організацій.

У податковому обліку з 01.01.2011 року амортизацію основних засобів нараховують такими методами:

Ø Прямолінійний метод;

Ø Метод зменшення залишкової вартості

Ø Метод прискореного зменшення залишкової вартості;

Ø Кумулятивний метод;

Ø Виробничий метод;

Метод прямолінійного списання, як правило, застосовується до тих основних засобів, форма надходження економічних вигід від використання яких рівномірно розподіляється в часі. Важливе значення під час застосування цього методу має строк корисної експлуатації активу, який підприємство повинно оцінити самостійно, виходячи з інтенсивності та інших умов використання активу. Щорічні амортизаційні відрахування визначаються за формулою:

(4)

(4)

Метод зменшення залишкової вартості амортизації застосовується до тих основних засобів, які мають максимальну віддачу на початку строку їх корисної експлуатації. За цим методом річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації. Річна норма амортизації розраховується за нижче наведеною формулою.

(5)

(5)

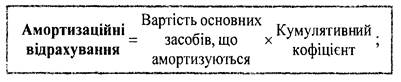

Сутність кумулятивного методу зводиться до визначення кумулятивного коефіцієнта та річної суми амортизації. Кумулятивний коефіцієнт змінюється залежно від кількості років, які залишились до кінця передбачуваного строку експлуатації об'єкта.

Амортизаційні відрахування на основі кумулятивного методу (коефіцієнта) визначаються за формулою:

(7)

(7)

(8)

(8)

За виробничим методом нарахування амортизаційних відрахувань здійснюється на основі сумарного виробітку об'єкта за період його експлуатації. Сума амортизації визначається як добуток фактичного обсягу продукції за звітний період та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості об'єкта, яка амортизується, на загальний обсяг продукції, що очікується виробити з використанням цього об'єкта.

АмВ = ВПм * ВСам (9)

ВСам = Вам/ВПоч, де (10)

АмВ – амортизаційні відрахування за відповідний період;

ВПм – обсяг виготовленої продукції за звітний період;

ВСам – виробнича ставка амортизації;

Вам – вартість амортизації (різниці між первісною і ліквідаційною вартістю або залишкова);

ВПоч – загальний обсяг продукції, що очікується виробити.

У сучасних умовах при високому рівні інфляції, як ніколи раніше, виникає необхідність періодичної переоцінки основних фондів та визначення їх відновлювальної вартості, яка відповідає реальним економічним обставинам.

Господарюючі суб'єкти всіх форм власності мають право проводити щорічну індексацію балансової вартості основних фондів і нематеріальних активів на коефіцієнт індексації, який визначається за формулою

К=(Іі- 10%): 100, (11)

де К – коефіцієнт індексації балансової вартості основних фондів на початок звітного року;

Іі – індекс інфляції за рік.

У випадках, коли коефіцієнт індексації не перевищує одиницю, то індексація основних фондів не проводиться.

Якщо ж коефіцієнт більший за одиницю, то підприємство повинно провести індексацію основних фондів та скоригувати їх балансову вартість на суму індексації. Одночасно підприємство повинно визначити капітальний доход, який обчислюється як різниця між сумою скоригованої балансової вартості відповідної групи основного капіталу та їх балансовою вартістю до індексації. Обчислена сума капітального доходу у відповідній частині враховується в складі валових доходів підприємства.

Знос основного капіталу знижує його експлуатаційні можливості, призводить до вибуття, а відповідно, і до зниження забезпеченості ними процесу виробництва. Водночас, процес виробництва в кожний конкретний момент має бути забезпечений відповідною кількістю та якісним основним капіталом. Це здійснюється за рахунок відтворення (відновлення) основного капіталу, що зношується та вибуває.

Відтворення основного капіталу – це процес безперервного його поновлення (відновлення). Воно буває просте та розширене.

Просте відтворення основного капіталу – це його відновлення в тому самому обсязі, що й до зношення та вибуття. Воно здійснюється шляхом заміни окремих зношених частин основних засобів за допомогою проведення ремонтів або придбання нових фондів на заміну старих, зношених. Головним джерелом простого відтворення основного капіталу в умовах переходу до ринкових відносин є амортизаційні відрахування.

Розширене відтворення – це таке відтворення, яке передбачає розширення діючого основного капіталу за рахунок збільшення та покращання або придбання більш продуктивних та економічних основних засобів. Воно може здійснюватися за рахунок нового будівництва, у формі технічного переозброєння, реконструкції або розширення діючих підприємств, модернізації обладнання або його придбання та ін. Головним джерелом розширеного відтворення основного капіталу в умовах переходу до ринкових відносин та самофінансування підприємств є прибуток.

В умовах ринкової економіки оновлення основного капіталу як однієї зі складових матеріальної основи виробництва визначається, передусім, необхідністю випуску більш якісної продукції, що диктується конкуренцією товаровиробників.

Date: 2015-06-08; view: 587; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |