Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Функції фінансів підприємств і їх характеристика

Фінанси підприємств як економічна вартісна категорія свою дію в процесі відтворення виявляють через дві головні функції: формування фінансових ресурсів, розподільча, контрольна.

Ø Формування фінансових ресурсів підприємств відбувається при створенні статутного капіталу, а також у процесі розподілу грошових надходжень на відновлення авансованих засобів в оборотний і необоротний капітал (активи) та використання доходів на формування резервного фонду, фонду споживання і фонду нагромадження.

Ø  Розподільча функція фінансів. Валовий внутрішній продукт, що виробляється в країні, належить для споживання учасниками процесу виробництва та ін. Проте перед споживанням він обов'язково має бути розподілений між державою, підприємствами і населенням. Розподіл валового продукту, утворюваного в сфері матеріального виробництва, відбувається, перш за все, в підприємствах та інших господарюючих суб'єктах за допомогою застосування розподільчої функції фінансів.

Розподільча функція фінансів. Валовий внутрішній продукт, що виробляється в країні, належить для споживання учасниками процесу виробництва та ін. Проте перед споживанням він обов'язково має бути розподілений між державою, підприємствами і населенням. Розподіл валового продукту, утворюваного в сфері матеріального виробництва, відбувається, перш за все, в підприємствах та інших господарюючих суб'єктах за допомогою застосування розподільчої функції фінансів.

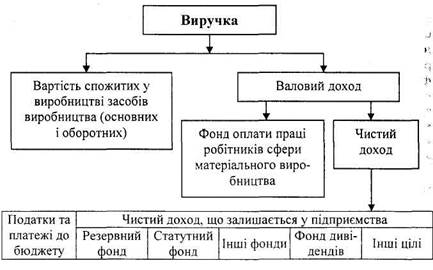

Розподільча функція фінансів підприємств виявляється в розподілі отримуваних господарюючими суб'єктами виручки, інших доходів і накопичень за відповідними напрямками. Так, отримувана виручка, в першу чергу спрямовується на відшкодування вартості використаних у процесі виробництва засобів виробництва. Частина, що залишилась, - валовий доход - розподіляється на фонд оплати праці робітників сфери матеріального виробництва і чистий доход (прибуток). Отриманий чистий доход (прибуток) розподіляється, в першу чергу, на сплату відповідних податків і платежів до бюджету, а частина його, що залишилась, - на утворення резервів і фондів підприємства. Найбільш наочно розподіл отримуваних підприємствами доходів і накопичень наведено у схемі (рис. 1).

Наявність розподільчої функції фінансів виділяє їх зі сфери дії грошей і робить фінанси самостійною економічною категорією, інструментом розподілу та перерозподілу доходів і.накопичень, формування відповідних фондів і резервів. Тобто існування розподільчої функції фінансів підприємств об'єктивне і в умовах ринкової економіки. Через неї фінанси здійснюють первинний розподіл і перерозподіл валового внутрішнього продукту, який створюється в сфері матеріального виробництва шляхом утворення централізованих і децентралізованих фондів грошових коштів, які використовуються на потреби держави і підприємств.

Ø Контрольна функція фінансів підприємств виявляється в контролі за виконанням підприємствами обсягів виробництва і продажу продукції, отриманням прибутку, за формуванням і цільовим використанням фондів грошових коштів, фінансових ресурсів підприємств.

Фінансовий контроль - це контроль гривнею за формуванням і раціональним використанням матеріальних і фінансових ресурсів на кожному підприємстві та в народному господарстві країни в цілому. Мета контролю - перевірка збереження і правильності витрачання матеріальних і фінансових ресурсів, згідно з чинним законодавством і нормативними документами, викриття і попередження порушень в їхньому використанні.

Контроль за господарсько-фінансовою діяльністю підприємств здійснюється як органами управління, так і відомствами всіх рівнів за різними напрямками:

■ державними структурами - по лінії отримання обсягів прибутку, правильності вирахування і своєчасності сплати податків і платежів до бюджету та централізованих позабюджетних фондів;

■ установами банків - при кредитуванні і здійсненні розрахунків підприємств тощо.

При цьому здійснення контролю за діяльністю підприємств пов'язано зі застосуванням різного роду санкцій і стимулів, які сприяють покращенню діяльності підприємств і підвищенню ефективності їхньої роботи.

Фінансовий контроль за господарською діяльністю підприємств і господарських організацій обумовлюється необхідністю співвідношення затрат з результатами виробництва шляхом грошей, вартісного (грошового) обліку.

Найбільший ефект він дає на базі господарського розрахунку, при якому витрати підприємств прямо залежать від їх доходів, а фінансовий стан - від результатів діяльності. Цим самим, фінансовий контроль сприяє зміцненню госпрозрахунку, доходності та ефективності роботи підприємств.

Date: 2015-06-08; view: 643; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |