Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Природоохранные мероприятия

6.1.Влияние производства на окружающую среду (последствия производства, отходы от производственной деятельности и пр.).

6.2. Безопасность продукции для человека и внешней среды.

В системе показателей, используемых в годовом плане, существенна роль натуральных, качественных показателей, ориентирующих деятельность предприятия на достижение конечных результатов. В системе годового планирования за последние десять лет число показателей заметно сократилось. На небольших предприятиях показателей может быть еще меньше. К сожалению, многие недооценивают такие разделы годового плана, как социальное развитие и природоохранные мероприятия. Зачастую планирование по этим разделам вообще отсутствует.

В годовом плане применяется вся совокупность показателей, используемых в планировании деятельности предприятия:

· финансовые;

· структурные;

· качественные.

Эти показатели всесторонне определяют для предприятия ориентиры при осуществлении деятельности в планируемом периоде.

К финансовым показателям относятся: объем продукции в отпускных ценах, объем реализации продукции в стоимостном выражении (по видам продукции), прибыль предприятия (от реализации и балансовая), кредиторская и дебиторская задолженности, платежи в федеральный и муниципальный бюджеты, фонд оплаты труда и пр.

Структурные показатели (в банковской сфере): доля средств юридических лиц в привлеченных ресурсах, доля кредитов физическим лицам в чистых активах, доля вложений в ценные бумаги в чистых активах, доля вкладов в привлеченных ресурсах и пр.

Качественные показатели: рентабельность, ликвидность, производительность труда, показатели использования производственных мощностей, текучесть, обновление кадров, повышение их квалификации, оснащенности электронной техникой и пр.

Все эти показатели, как правило, выделяются в аналитической записке к годовому плану предприятия, представляемому на утверждение руководству (дирекции) предприятия.

8. Организационное планирование.

В процессе организационного планирования определяются: организационная структура предприятия, направленная на установление четких взаимосвязей между отдельными его подразделениями; количество и размер цехов, их группировка по производственному принципу, их организационное прикрепление; размеры и организационная структура обслуживания; перечень необходимых служб (маркетинга, материального обеспечения, сбыта и т.д.), а также административные подразделения.

Организационные структуры, используемые в промышленности, зависят от множества факторов: размеров предприятия, объемов фондов, численности занятых, принципа работы, структуры рынка и др. Организационная структура определяется также организационно-правовой формой предприятия, наличием филиалов и дочерних компаний, характером совместной деятельности с партнерами и пр.

Организационное планирование предполагает разработку плана развития персонала, в который входит:

· общая оценка спроса и предложения трудовых ресурсов в районе;

· профессионально-квалифицированный анализ рынка труда;

· регламентация порядка найма и увольнения рабочей силы.

Кроме того, в плане развития персонала следует определить динамику уровня заработной платы и дополнительных выплат, количество смен, рабочих дней и пр.

Важнейшими исходными условиями при планировании организационно-правовой структуры предприятия являются намеченные на будущие периоды задачи предприятия, размер его ресурсов, потребности в капитале, существующие правовые нормы, государственная регламентация различных форм собственности и др.

Первичная цель для организационно-правового структурирования предприятия — его сохранение и успешное развитие. В качестве вторичных целевых критериев при выборе организационно-правовой формы предприятия могут рассматриваться: уровень ответственности перед вкладчиками капитала (ограниченная или неограниченная), масштаб управленческих полномочий, степень участия в прибылях и убытках, условия финансирования и налогообложения, затраты, связанные с соответствующей правовой формой, существующие системы отчетности о работе предприятия.

Если в будущем предполагается значительное изменение состояния внешней и внутренней среды, большое значение приобретает такой целевой критерий, как гибкость, т.е. способность организационно-правовой структуры приспосабливаться к меняющимся условиям.

Различные организационно-правовые структуры предприятия, а также их комбинации, образуют множество альтернатив. При выборе правовой формы предприятия наиболее существенными альтернативами являются:

· индивидуальное (единоличное) частное предприятие;

· товарищество (объединение лиц), в частности полное и коммандитное (на вере) товарищества;

· общество (объединение капиталов), в частности общество с ограниченной ответственностью и акционерное общество.

Кроме того, интерес представляют альтернативы создания монопредприятия или более сложной структуры, состоящей из нескольких взаимосвязанных предприятий, типа концерна.

Альтернативные организационно-правовые структуры оцениваются с точки зрения результата и других целей предприятия. Это предполагает оценку изменений денежных потоков, затрат и результатов при тех или иных вариантах изменения организационно-правовой структуры предприятия в целом или его подразделений.

Планирование трудовых ресурсов в современных условиях основано на свободном выборе вида и места экономической деятельности работников, их перемещения по рабочим местам, предприятиям и территориям с учетом рыночных законов спроса и предложения. Использование человеческих ресурсов предполагает их участие в трудовой деятельности, в ходе которой непосредственно потребляется рабочая сила или расходуется способность персонала к труду.

Основная задача внутрифирменного планирования социально-трудовых показателей — обеспечить полную и эффективную занятость всех категорий работников на каждом предприятии. Профессионально-квалификационный состав работников каждого предприятия формируется с учетом действующих на рынке труда и производства законов спроса и предложения. Величина рыночного спроса на те или иные виды продукции и услуги служит основой планирования необходимой для их производства потребности в рабочей силе.

На отечественных предприятиях принято всех работников подразделять на две группы: промышленно-производственный и непромышленный персонал. В состав промышленно-производственного персонала входят рабочие, инженерно-технические работники и служащие, а также ученики. Предусматривается также подразделение работников этой категории на административно-управленческий и производственный персонал. К непромышленному персоналу обычно относят работников, занятых в транспортном хозяйстве, жилищно-коммунальном обслуживании, сфере социального обеспечения и других непроизводственных подразделениях. Для того чтобы определить потребность действующего крупного предприятия в трудовых ресурсах с учетом стратегических задач, следует оценить наличные трудовые ресурсы (анализ численности занятых, обеспечения предприятия рабочей силой, состава и структуры кадров, текучести кадров) и разработать программы по их развитию.

Программа по развитию трудовых ресурсов предприятия должна включать конкретный график работы и мероприятия по привлечению (сохранению), найму, обучению, подготовке работников, а также по организации их продвижения по службе.

Планирование потребностей предприятия в трудовых ресурсах осуществляется путем определения потребностей в рабочих, инженерно-технических работниках (ИТР) и служащих по категориям. С этой целью составляется штатное расписание отдельно для рабочих и служащих.

Потребность в основном производственном персонале можно оценить также исходя из уровня выработки и объема производственной программы. Сначала проводятся ориентировочные расчеты численности персонала с учетом фонда времени и выполнения норм выработки. Отдельно рассчитывается численность рабочих вспомогательных производств, подсобных рабочих и других категорий рабочих. Численность инженерно-технических работников, служащих и других категорий административно-управленческого персонала (АУП) определяется по штатному расписанию.

При планировании потребностей в персонале учитываются:

· перспективы развития рынка труда, возможный дефицит или переизбыток рабочей силы;

· стоимость подготовки персонала, появление новых специальностей и профессий;

· необходимость переподготовки персонала;

· основные положения трудового законодательства, особенности приема и увольнения кадров, дополнительные выплаты, предусмотренные льготы и пр.

Современное предприятие должно учитывать такие показатели и факторы, как повышение доходов и качества жизни работников, совершенствование трудового потенциала и социальной структуры персонала, улучшение социально-трудовых и жилищно-бытовых условий работников, обеспечение высокой работоспособности и продуктивности труда исполнителей, мотивация и удовлетворение потребностей всех категорий персонала, развитие профессиональных и творческих способностей работников и т.д. Исходя из этого в простейших формах планируется досуг персонала (связанный с праздничными и юбилейными днями и датами), организация отдыха (преимущественно детского), оказание целевой материальной помощи (лечение, приобретение жилья) и пр. Обычно эти вопросы специально курирует один из заместителей директора предприятия (заместитель по общим вопросам).

9. Планирования производства продукции.

В процессе планирования производства определяются вид и объемы производимой продукции на плановый период и его отрезки, при этом учитываются конкретные потребности покупателей, заказчиков или потребителей.

Исходные пункты производственного планирования — программа сбыта с данными о минимальных объемах готовой продукции на складе и оптимальная продуктовая программа. Базой являются также имеющийся потенциал, цели и мероприятия стратегического плана в той мере, в какой они затрагивают производственную сферу.

Планирование мероприятий в производственной сфере охватывает:

1) планирование производственной программы (выход);

2) планирование потребности в используемых ресурсах (вход);

3) планирование производственного процесса.

Производственное планирование (производственный план) проводится на основании имеющихся производственных мощностей предприятия в разрезе выпускаемой номенклатуры изделий и услуг, а также с учетом объемов продукции, которые способен «поглотить» соответствующий сегмент рынка.

Под производственной мощностью понимается объем продукции в стоимостном или натуральном выражении, который может быть изготовлен за определенный период. Производственная мощность предприятия может увеличиваться как за счет внутренних резервов, так и за счет введения дополнительных основных фондов.

Различают максимальную и номинальную производственные мощности. Максимальная рассчитывается исходя из технических характеристик оборудования, т.е. это технически достижимая мощность, которая гарантируется поставщиком оборудования. Номинальная (фактическая) мощность достигается в нормальных рабочих условиях; она зависит не только от установленного оборудования, здесь учитываются перерывы в работе, простои, праздничные дни, время, отведенное на техническое обслуживание, замену инструмента и пр.

Запланированный объем производства продукции, рассчитанный исходя из номинальной, фактической мощности предприятия, сравнивается с потребностями рынка в соответствующем виде продукции. В результате определяется необходимый и достаточный прирост объемов продукции, который может быть реализован на рынке.

Один из важнейших вопросов при планировании производства отдельных подразделений и участков — выбор измерителя объема производства этих подразделений. Такими измерителями могут быть натуральные (штуки, тонны, кубические метры) и стоимостные показатели. В последнем случае необходимо определить, будут ли это оптовые цены, расчетные или условные. Реже используются трудовые показатели (нормо-часы).

Планы производства отдельных подразделений разрабатываются, как правило, на квартал с распределением заданий по месяцам. Планы подразделений в сумме могут отличаться от плана предприятия на величину экспериментальных работ, взаимных услуг, на объем работ для собственных нужд.

После прогнозирования объема продаж на различных стадиях производства составляется подробная производственная программа. В ней намечаются уровни производства, которые должны быть достигнуты в определенные периоды времени. Для создания такой программы следует подробно рассмотреть различные производственные стадии проводимых мероприятий и график их осуществления. Для многих проектов достижение полной мощности на первом этапе — задача нереальная. Вследствие различных технологических, производственных и коммерческих трудностей реализация большей части проектов срывается на первом этапе такими обстоятельствами, как весьма умеренный рост объема продаж и сложность проникновения на рынки, с одной стороны, и различными издержками освоения производственного процесса, с другой стороны. В зависимости от характера производства реализация продукции в первый год может достичь лишь 40—50% общей мощности предприятия. Лишь к третьему или четвертому году обычно удается выйти на полную мощность. Даже для предприятий обрабатывающей промышленности, где имеется возможность выйти на расчетную мощность почти сразу после начала производства, объем выпуска в первый год планируется значительно более низким, чем позволяет мощность предприятия. Для ряда предприятий, особенно предприятий по выпуску машиностроительной продукции, производство может ограничиваться уровнем квалификации рабочей силы.

Существуют следующие типы производства:

· предприятия по выпуску одного изделия, имеющего непрерывный технологический процесс, например, производство цемента;

· предприятия по выпуску нескольких изделий с непрерывным технологическим процессом, например, нефтеочистительные производства;

· выпускающие партии изделий по заказам, например, машино-строительные предприятия;

· массовое сборочное производство, например, автомобильных дви-гателей.

Учет технологических особенностей и других обстоятельств позволяет составить производственную программу предприятия с разбивкой объемов выпуска продукции по годам.

После определения мощности и производственной программы подсчитывается потребность предприятия в материальных ресурсах. Такие расчеты проводятся с учетом эффективности их использования, а также возможных источников приобретения и финансирования.

Из множества рассматриваемых вариантов выбирается наиболее эффективный для данного предприятия (с точки зрения обеспечения потребностей рынка) производственный план, который и составляет основу плана технического развития предприятия.

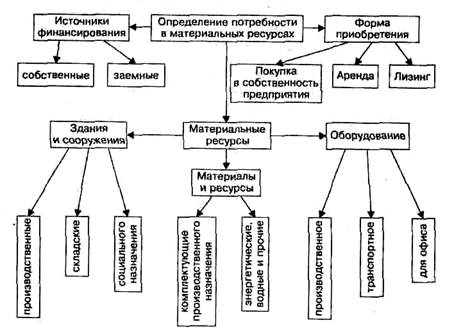

После того как был установлен объем конечной продукциии, если возможно, промежуточных изделий, определяют потребности в материальных ресурсах (рис. 9.1.) и рабочей силе.

Рис. 9.1. Определение потребности в материальных ресурсах.

Для этого можно использовать диаграмму потоков материалов, в которой отражаются балансы материалов и вспомогательных средств на различных стадиях производства. Прогнозируемая потребность в материалах и рабочей силе используется для расчетов связанных с ними расходов. В соответствии с этим определяются потребности материальных и финансовых средств на:

· основные средства и оборудование;

· основные материалы (сырье, полуфабрикаты, закупленные товары и т.д.);

· вспомогательные материалы;

· рабочую силу и пр.

Следует подготовить детальные оценки материальных ресурсов для различных стадий производства. При подготовке данных о потреблении материалов учитываются отходы, повреждения или отбраковка, а при расчете потребности в рабочей силе — создание необходимых резервов и т.п.

Исходными данными для расчета потребности производства в, материальных ресурсах служат предусматриваемые объемы выпуска продукции (услуг), а также нормативная база потребности в материальных ресурсах на единицу продукции. Потребность в материальных ресурсах определяется методом прямых расчетов, т.е. путем умножения нормы расхода материалов на соответствующие объемные показатели. Эта потребность рассчитывается в натуральном и стоимостном выражении по видам ресурсов.

После учета внешних факторов производства на основе установленной мощности предприятия необходимо определить соответствующие технологические процессы, виды и количество требуемого оборудования и машин, издержки на технологию и оборудование.

В технико-экономическом обосновании определяется наиболее эффективная технология, необходимая для производства основного продукта. При этом следует оценить возможность приобретения технологии, включая ее лицензирование. В случае лицензирования технологии необходимо определить и выделить из технологического пакета конкретные конструкторские и технические услуги, связанные с принятой технологией, определить организации, которые будут выполнять такие услуги. Далее технологию увязывают с отбором машин и оборудования.

Выбор оборудования и технологии взаимозависим. В некоторых проектах производственная технология является частью и компонентом поставляемого оборудования. В этом случае нет необходимости в отдельных соглашениях по приобретению технологии. Если технологию необходимо приобретать отдельно, выбор оборудования производится после определения технологии. Следовательно, потребности в машинах и оборудовании должны определяться на основе мощности завода, отобранной производственной технологии и производительности оборудования.

Выбор оборудования на стадии технико-экономического обоснования проекта заключается в определении оптимальной группы машин и оборудования, необходимых для принятой производственной мощности. Выбор оборудования зависит от типа проекта. Для большинства перерабатывающих отраслей промышленности машины или группу машин следует определять для различных стадий переработки с тем, чтобы различные стадии сливались в одну. Таким образом, потребности в машинах и оборудовании следует увязывать с необходимой мощностью на различных стадиях переработки.

Список заводского оборудования должен включать все передвижные и стационарные машины для производства, переработки и управления; соответствующие устройства, которые являются составной частью машин и не предназначены для выполнения каких-либо других специальных целей. Такое оборудование можно соответствующим образом классифицировать для различных видов проектов. Одна из классификаций предусматривает разбивку оборудования на следующие подгруппы:

· заводское (производственное) машинное оборудование;

· механическое оборудование;

· электрическое оборудование;

· контрольно-измерительная аппаратура;

· промышленное конвейерное и транспортное оборудование;

· другие установки и машины.

Для монтажа и установки оборудования могут потребоваться специальные фундаменты, опорные конструкции, стены, штанги и потолки.

Должен быть также подготовлен перечень необходимых запасных частей и инструментов, включая детали, которые поступят вместе с самим оборудованием, и детали и инструменты для замены износившихся частей оборудования. Потребности в запасных частях зависят от вида промышленного предприятия, наличия запасных частей и мощностей по их производству в самой стране и возможности импорта. Обычно запасы делаются на три-шесть месяцев. Этот период может быть и больше. В этом случае необходимо проводить тщательную оценку запасов, поскольку они оказывают влияние на заводские материальные запасы и оборотный капитал.

Оценка сметы расходов на импортное оборудование производится на базе фрахта и расходов по разгрузке, а также расходов на внутренний транспорт, страхование и т.д. до доставки на заводскую площадку. Рассчитываются издержки и по монтажу оборудования. Расходы на установку и монтаж оборудования могут колебаться в широких пределах от 1—2% до 5—15% и выше и зависят от характера оборудования и вида работ по его монтажу и установке.

Следующий этап включает определение потребности в зданиях и сооружениях и соответствующей сметы расходов. Смета расходов на здания и инженерно-строительные объекты основывается на каком-либо базовом натуральном или стоимостном показателе, например, квадратных метрах построенной площади или кубических метрах закрытого пространства здания.

В технико-экономическом исследовании должны быть определены необходимые незаводские сооружения и сроки их строительства, необходимо рассмотреть и жилищный вопрос.

Планирование технического развития предприятия включает в себя планирование повышения технического уровня и улучшения организации производства, научной организации труда, планирование капитального ремонта основных фондов, производства новых видов продукции и проведения научно-исследовательских работ в соответствии с направлениями научно-технического прогресса.

Составить план НИОКР — значит определить цели и приоритеты проектов в контексте стратегического планирования полей бизнеса. Речь идет об определении ключевых параметров проектов, выборе проектов и распределении ресурсов.

Новые разработки могут быть инициированы под воздействием внешних факторов (рынка и потребителей, конкурентов и общих тенденций в области развития технологий) и внутренних факторов (идей и инициатив сотрудников).

Проекты отбирают для включения в план разработок в ходе обсуждений НИОКР. В таких обсуждениях принимают участие руководители ключевых функциональных подразделений; маркетинга, сбыта, НИР и ОКР, производства. Совместная ответственность позволяет гарантировать своевременное восприятие функциональными подразделениями новых требований.

В программу НИОКР включаются:

· данные о целевых оборотах полей бизнеса на пятилетний период, дифференцированные по существующим продуктам и технологиям, а также по осуществляемым и планируемым разработкам;

· перечень наиболее важных проектов (осуществляемых и планируемых) с указанием их технических и экономических целей, ожидаемых конкурентных преимуществ, ответственных за разработку, даты начала и запланированных сроков внедрения;

· документация с технико-экономическим обоснованием, на базе которой принималось решение по соответствующему проекту.

Планирование НИОКР проводится по следующей схеме:

1) составление вариантов проекта, проверка альтернатив;

2) планирование объемов, издержек, цен;

3) планирование сроков и затрат, расчеты эффективности;

4) определение руководства проектом и состава проектной группы;

5) обоснование собственной или приобретения чужой разработки; 6) обоснование собственного производства или заказа на стороне;

7) обоснование необходимых мощностей для разработки (собственной или чужой);

8) определение места производства;

9) определение требований к логистике и сервисному обслуживанию;

10) решение вопросов дизайна и эргономики.

Планирование сбыта продукции.

Узким местом многих предприятий является обычно сфера продаж. Планирование сбыта проводится, как правило, на основании работы отделов сбыта и прежде всего касается их деятельности. Отделы сбыта имеются практически на всех крупных и средних производственных предприятиях.

В сферу планирования сбыта входят следующие вопросы: сколько продукции намеревается продать предприятие, кому и каким образом, что следует предпринять для продвижения этой продукции на рынке.

Первый шаг для составления плана сбыта — сбор исходной информации (вплоть до данных об индивидуальных актах продажи), которая дает наиболее полное представление о положении на рынке.

Исходя из имеющихся оценок продаж собственных сбытовых организаций (или оценки продаж внешних организаций) и учитывая тенденции развития общехозяйственной и отраслевой конъюнктуры, руководство отдела сбыта определяет максимально возможную емкость рынка для продуктов и услуг предприятия, а также возможности организации распределения продукции на рынках. В случае если на объем сбыта существенно влияют цены, максимальные объемы сбыта должны определяться для соответствующих альтернативных цен.

Решение о том, какая часть возможного объема продукции и каким образом должна быть реализована в плановом периоде, принимает не руководитель отдела сбыта, а руководство предприятия в целом, учитывая при этом все влияющие факторы.

На основании общефирменной оптимальной продуктовой программы, дифференцированной по видам, объемам производства и ценам продуктов, в отделе сбыта разрабатывают детальный план сбыта. Он содержит целевые натуральные и стоимостные показатели по отдельным продуктам или их группам, рынкам, группам потребителей и каналам сбыта на весь планируемый период и его отдельные временные отрезки (квартал, месяц). Одновременно с разработкой сбытовой программы планируется и складской запас готовой продукции (его оптимальные размеры).

Определив физические объемы продукции по рынкам сбыта, рассчитывают рыночные доли предприятия. Если после пересчета объемов сбыта в показатели рыночных долей получается, что доля рынка, выведенная из оптимальной производственной программы, не соответствует ожидаемым руководством предприятия рыночным позициям, установленным планом генеральных целей деятельности предприятия, то следует отказаться от использования краткосрочных шансов на прибыль и скорректировать плановые показатели физических объемов сбыта таким образом, чтобы гарантировать в долгосрочном плане рыночные позиции предприятия.

Для того чтобы составить качественную сбытовую программу, необходимо провести большую аналитическую работу, которая включает исследование рынка и выявление всех факторов, имеющих значение для успешной реализации продукции. Аналитическую работу проводит планово-экономический отдел совместно с информационно-аналитической службой предприятия и его отделом сбыта.

Данная аналитическая работа предполагает ответ на вопрос: как достичь наибольшей эффективности сбыта продукции. При этом анализируется не только способ производства, срок службы, упаковка и стиль изделия, правила пользования, но также объем оборота, прибыль от продажи, конкурентоспособность, скорость продажи.

Кроме того, исследование рынка включает в себя всесторонний анализ потребителя (его характеристика, требования к продукции), его мотиваций (предпочтения, условия приобретения продукции) и потребностей, а также сезонных колебаний спроса, эффективности сбытовых организаций, рекламы, деятельности конкурентов.

Аналитическая работа также охватывает взаимоотношения контрагентов (торговых партнеров) в процессе товародвижения (сбыта) продукции. Стратегически это выражается в построении вертикальных управляемых систем (вертикальной интеграции). Важно ответить на вопрос, какое звено в системе товародвижения контролирует сбыт и диктует условия своим контрагентам. В зависимости от этого выстраиваются схемы взаимоотношений предприятия со своими торговыми партнерами (заключение договоров, предоставление скидок и других льгот и пр.).

В ходе аналитической работы оцениваются возможные альтернативы организации сбыта продукции: каким образом будет организован сбыт — самостоятельно или через независимые сбытовые организации; насколько различные формы сбыта позволяют решать предприятию стратегические задачи.

Только систематическое исследование рынка дает надежную основу для планомерной реализации продукции. Это, в свою очередь, предопределяет эффективность сбытовой деятельности по различным показателям (объем, выручка, время сбыта, территория распространения товара).

Контроль за сбытом позволяет сопоставить запланированные данные с полученными результатами. Контроль сбытовой деятельности проводится по нескольким направлениям. Для чего факторы, влияющие на сбытовую политику предприятия, подразделяются на следующие три группы:

· факторы товара;

· факторы положения предприятия;

· факторы рынка.

Факторы товара, влияющие на сбыт:

· отличие цены данного товара от цены конкурентных товаров — не является ли цена ограничивающим сбыт фактором;

· его взаимозаменяемость другими товарами — имеет ли клиент возможность выбрать другой, заменяющий нашу продукцию, товар;

· зависимость от необходимого для его производства оборудования, возможность быстро переключаться на производство других товаров — сможет ли предприятие быстро изменить свою производственную программу, чтобы приспособиться к меняющимся условиям рынка;

· косвенная польза товара для покупателя — какие свойства товара, кроме основных, могут привлечь покупателей;

· уровень платежеспособного спроса на товар — обладает ли клиент необходимыми средствами для покупки нашей продукции.

Факторы положения предприятия, влияющие на сбыт:

· общее положение предприятия на рынке — насколько Предприятие удовлетворено своим положением на рынке и как его оценивает;

· давление конкуренции — области, методы и острота конкурентной борьбы;

· престиж предприятия — оценка продукции и самого предприятия глазами покупателей и контрагентов;

· финансовые средства, которыми предприятие располагает для проведения сбытовых мероприятий — есть ли финансовые ресурсы для самостоятельного сбыта, организации своих торговых представительств, предпродажного обслуживания продукции и пр.;

· общая структура номенклатуры продукции — какие виды продукции (товарные группы, линии) предлагает предприятие на продажу;

· гибкость производственной и сбытовой программ — возможности по быстрому выпуску новой продукции.

Факторы рынка, влияющие на сбыт:

· общая емкость рынка — тип рынка (развивающийся, стабильный, стагнирующий и др.);

· соотношение сил предприятия и его конкурентов — позиция предприятие в сравнении с конкурентами (лидирующее, отстающее, проигрывающее, перспективное и т.д.);

· эластичность спроса — влияние ценовой политики на величину спроса;

· звенность товародвижения — число посредников между предприятием — производителем продукции и ее конечными потребителями (оптовая торговля, мелкий опт, розница);

· распределение рынка между конкурентами — доли рынка основных конкурентов.

На основании вышеназванных данных можно не только контролировать сбытовую деятельность предприятия, но и намечать важнейшие конкретные задачи, которые необходимо решить в процессе планирования сбыта.

Основанием для планирования сбыта являются показатели продаж за предшествующие годы (или другие временные отрезки). Исходные данные представлены обычно в виде таблиц. Анализ оборота предприятия за прошлые годы охватывает многолетний период. В таблицах должны быть показаны:

1) оборот продаж (количество);

2) стоимость продаж (оборота);

3) продажные цены продукции (собственного предприятия и основных конкурентов);

4) собственные прогнозы сбыта, составлявшиеся в прошлом;

5) колебания между плановыми и фактическими показателями, имевшие место в прошлом.

Такой подробный анализ с показателями по месяцам и возможностью более детально рассмотреть все виды колебаний позволяет предсказать перспективные данные сбыта. Статистика сбыта расшифровывается по следующим позициям:

· товары и группы товаров;

· торговые районы и районы представителей (продавцов);

· группы покупателей;

· количество и частота заказов;

· каналы сбыта продукции.

Расшифровка товаров по группам необходима, так как торговые программы нередко весьма широки, а слишком большие обобщения искажают действительность. К тому же отдельные виды товаров часто подвергаются воздействию различных внешних условий.

Расшифровка по торговым районам и районам представителей позволяет показать развитие отдельных районов сбыта, провести анализ взаимосвязей между работой торгового персонала, эффективностью рекламы и рекламных средств, а также помогает определить уровень заработной платы продавцов.

Разбивка показателей сбыта по группам покупателей позволяет определить наиболее перспективные сегменты рынка, приспособить в целях увеличения сбыта потребительские характеристики продукции к запросам покупателей.

Данные по количеству и частоте заказов являются ориентирами для ценообразования и применения рекламных средств.

Оценка каналов сбыта необходима для того, чтобы достичь оптимальных возможностей (сроки доставки, обеспечение сохранности продукции, ее обслуживание и пр.) распределения продукции и продвижения ее к потребителю.

Статистические данные сбыта по всем позициям дают информацию о структуре и развитии сбыта. В целом внутрифирменные данные позволяют видеть пути сбыта и возникающие на них расходы.

Сбыт продукции — это завершающий этап работы предприятия. Обычно сбытовая деятельность проводится на основании хозяйственных договоров, заключенных с потребителями продукции. Важным показателем стабильности сбытовой работы предприятия является обеспеченность договорами (заказами) — по срокам (в днях, неделях, месяцах) и объемам продукции (процент от выпуска).

Оптимальная обеспеченность заказами зависит от многих факторов — длительности производственного цикла, наличия устойчивых партнерских связей с контрагентами, партионности продукции, условий отгрузки и др. Для большинства предприятий оптимальным считается срок обеспеченности заказами не менее месяца. Оптимальная обеспеченность заказами создает прочную базу для планирования сбытовой деятельности.

Значительный срок обеспеченности (несколько месяцев) зачастую сулит предприятию потери, так как свидетельствует не столько о заинтересованности контрагента в получении продукции предприятия, сколько об излишнем спросе на продукцию, который предприятие не может удовлетворить.

При планировании сбыта разрабатываются следующие направления:

· объемы сбыта в натуральном и стоимостном измерении;

· география сбыта (потребление внутри страны, экспорт, география поставок);

· характер поставок (вид транспорта, формы платежа, страхования и ответственности);

· формы реализации продукции (звенность товародвижения).

Планирование сбыта и продвижения товаров (услуг) включает разработку программы (плана) управления сбытом и распределением продукции, а также программы управления рекламой и стимулирования сбыта.

Программа управления сбытом и распределением продукции состоит из следующих разделов:

1. Разработка прогнозов конъюнктуры.

2. Составление и осуществление планов реализации товаров (услуг).

3. Подготовка прогнозов реализации товаров (услуг).

4. Планирование оптимальных хозяйственных связей предприятия.

5. Выбор каналов распределения.

6. Планирование запасов готовой продукции.

7. Планирование предоставления дополнительных услуг хозяйственным партнерам.

8. Планирование контрактных соглашений.

9. Планирование товарооборота по ассортиментным позициям.

Сбыт планируется по месяцам и неделям. Если не проявляются тенденции к перераспределению, то можно воспользоваться в качестве основы временным распределением сбыта в прошлом. При этом годовое количество принимается за 100%, а месячные обороты рассчитываются как части годового оборота. Этот годовой план оказывает влияние на план производства, так как процесс производства протекает, как правило, параллельно сбыту. Для лучшего контроля план сбыта составляется на основе тех же методов, что и статистика сбыта.

После разработки плана в количественных показателях проводится расчет стоимостных показателей, при этом обычно исходят из средних цен. После чего можно определить плановую прибыль, а с учетом стоимости производства и минимальную предельную продажную цену. Здесь как раз и следует определить максимальные скидки и условия платежа.

В соответствии с этими планами разрабатываются плановые задания и дополнительные инструкции для всех продавцов.

Вместе с планом сбыта разрабатываются планы рекламы, при этом учитываются результаты исследований рынка и меры, принимаемые конкурентами. Поскольку почти никогда нельзя точно определить прямой эффект рекламы в сбыте продукции, предприятия располагают определенной свободой маневрирования при использовании рекламных средств.

Обычно первыми двумя методами определяется общая сумма рекламных средств, а последним — ее распределение. Планы составляются с учетом резервов.

Чтобы сохранять, а затем и повышать достигнутый уровень сбыта, параллельно с рекламными мероприятиями необходимо планировать меры по поддержанию и улучшению имиджа (престижа) предприятия, от которого зависит, каким образом наше предприятие будут воспринимать клиенты и партнеры по бизнесу.

Благоприятному имиджу способствует широкая благотворительная деятельность (помощь детским учреждениям, церкви, поддержка общественных организаций), а также одобрительные публикации в прессе (косвенная реклама). Очень важно наличие представительских расходов (приглашение журналистов, приемы и т.п.). Все это имеет самое прямое отношение к организации на предприятии службы связи с общественностью.

11. Планирование качества продукции.

Под планированием качества продукции понимается установление обоснованных заданий по выпуску продукции с требуемыми значениями показателей качества на заданный момент времени или в течение заданного интервала.

Для правильного обоснования планов повышения качества следует использовать данные о результатах эксплуатации продукции, обобщать и анализировать информацию о фактическом уровне ее качества. Планирование повышения качества должно осуществляться на разных уровнях управления и этапах жизненного цикла изделий, включая проектирование, производство и эксплуатацию.

Главные задачи планирования качества таковы:

· обеспечить выпуск продукции с максимальным соответствием ее свойств существующим и перспективным потребностям рынка;

· повысить качество продукции до уровня лучших отечественных и зарубежных образцов;

· установить экономически оптимальные задания по повышению качества продукции с точки зрения их ресурсного обеспечения и запросов потребителей;

· усовершенствовать структуру выпускаемой продукции путем оптимизации ее типоразмерного ряда;

· увеличить выпуск сертифицированной продукции;

· улучшить отдельные потребительские свойства выпускаемой продукции (надежность, долговечность, экономичность и др.);

· своевременно сократить выпуск или снять с производства морально устаревшую и неконкурентоспособную продукцию;

· обеспечить строгое соблюдение требований стандартов, технических условий и другой нормативной документации, своевременно внедрить вновь разработанные или пересмотреть устаревшие стандарты;

· увеличить экономическую эффективность производства и использования продукции улучшенного качества.

Предметом планирования качества продукции являются, в конечном итоге, различные показатели, отражающие как отдельные свойства продукции, так и разнообразные характеристики системы и процессов управления качеством.

Эти показатели находят свое отражение в конкретных заданиях по улучшению качества продукции, в планах научно-исследовательских и опытно-конструкторских работ, стандартизации и метрологического обеспечения, внедрения систем управления качеством, технического развития предприятия, подготовки кадров и т.д.

Важным принципом планирования повышения качества является научная разработка планов, предполагающая учет в планировании новейших достижений науки и техники, требований перспективных стандартов, потребностей рынка (как существующих, так и перспективных).

При планировании повышения качества продукции исходят также из принципа комплексности, предполагающего увязку всех (сторон деятельности предприятия (создание новой техники, внедрение стандартов, увеличение объема производства и др.). Комплексность планирования означает также, что задания по повышению качества конечной продукции должны быть увязаны с планами хозяйственных партнеров предприятия по повышению качества поставляемых ими сырья, материалов, полуфабрикатов, комплектующих изделий, запасных частей, узлов и агрегатов.

В планировании качества продукции и при оценке его фактически достигнутого уровня используются обобщающие и комплексные показатели, к числу которых, в частности, относятся уровень качества продукции, комплексный показатель уровня качества продукции, индекс качества продукции.

Уровень качества продукции Уq является относительной характеристикой и определяется в наиболее общем виде по формулам:

или

или  ,

,

где  — значение отдельного (обобщенного или главного) показателя качества оцениваемого изделия в соответствующих единицах измерения;

— значение отдельного (обобщенного или главного) показателя качества оцениваемого изделия в соответствующих единицах измерения;

— значение аналогичного показателя качества эталонного (базового) изделия в тех же единицах измерения.

— значение аналогичного показателя качества эталонного (базового) изделия в тех же единицах измерения.

В зависимости от особенностей конкретного изделия используется одна из приведенных выше формул, по которой увеличение Уq соответствует улучшению качества данной продукции.

Комплексный показатель уровня качества продукции  может определяться как средневзвешенная величина при наличии нескольких важных показателей, характеризующих с разных сторон качество данной продукции:

может определяться как средневзвешенная величина при наличии нескольких важных показателей, характеризующих с разных сторон качество данной продукции:

где:  —коэффициент весомости, принятый в соответствии с действующими инструкциями для i-го показателя анализируемого изделия и учитывающий его значимость и специфику;

—коэффициент весомости, принятый в соответствии с действующими инструкциями для i-го показателя анализируемого изделия и учитывающий его значимость и специфику;

— относительный уровень качества продукции, определяемый по значению i-го единичного показателя качества;

— относительный уровень качества продукции, определяемый по значению i-го единичного показателя качества;

и

и  — значение единичного i-го показателя качества соответственно анализируемого и базового изделия;

— значение единичного i-го показателя качества соответственно анализируемого и базового изделия;

п — число учитываемых в расчете показателей качества.

Индекс качества продукции И оценивает средний уровень качества выпускаемой разнородной продукции при условии, что каждый вид продукции имеет главный показатель, наиболее полно отражающий свойства изделия. В ряде случаев вместо главного показателя могут быть использованы комплексные (интегральные) показатели качества.

Индекс качества для нескольких видов продукции, выпускаемой на предприятии, рассчитывается по формуле:

где  — количество изделий i-го вида, предполагаемых к выпуску в планируемом периоде, в соответствующих натуральных единицах измерения;

— количество изделий i-го вида, предполагаемых к выпуску в планируемом периоде, в соответствующих натуральных единицах измерения;

— относительный показатель (уровень) качества i-го вида изделия;

— относительный показатель (уровень) качества i-го вида изделия;

— цена единицы i-го вида продукции, руб.;

— цена единицы i-го вида продукции, руб.;

n — количество видов выпускаемой продукции, охватываемой при планировании и анализе.

При балльной системе оценки индекс качества продукции может быть определен по формуле:

или

или

где  — средний балл оцениваемой продукции;

— средний балл оцениваемой продукции;

— средний балл выпускаемой предприятием продукции, принятый за базу для сравнения;

— средний балл выпускаемой предприятием продукции, принятый за базу для сравнения;

— балл i-го вида выпускаемой продукции.

— балл i-го вида выпускаемой продукции.

Планирование повышения качества продукции на предприятии в должно быть основано прежде всего на тщательном изучении текущего и перспективного спроса на его продукцию, анализе отзывов потребителей о ее поведении в эксплуатации, проработке договоров с заказчиками.

Планы повышения качества должны учитывать также результаты сертификации продукции, прогрессивные требования действующих стандартов и технических условий, результаты научных исследований, патентные материалы, лицензии, данные научно-технической информации, требования потребителей.

Крупные фирмы, имеющие собственные научно-исследовательские подразделения, осуществляют не только текущее, но и перспективное планирование качества своей продукции, а также, его прогнозирование. При этом источником информации служат фактические показатели качества и эффективности продукции, нормативно-техническая документация, патенты, научные разработки и материалы экспертных оценок

Планируемые задания и обязательства по повышению качества продукции должны быть согласованы с другими разделами планов предприятия, а также обеспечены необходимыми материальными, трудовыми и финансовыми ресурсами.

Планируемые изменения себестоимости продукции, прибыли, рентабельности производства, численности работников, их заработной платы, суммы капитальных вложений и т.д., связанные с проведением мероприятий по повышению качества продукции, должны быть подтверждены соответствующими расчетами.

Для того чтобы обеспечить предусмотренное в планах улучшение качества собственной продукции, предприятия должны требовать от своих поставщиков соответствующего улучшения качества поставляемых ими сырья, материалов, полуфабрикатов, комплектующих изделий, узлов, запасных частей и других компонентов конечной продукции. Необходимо также оказывать разнообразную помощь предприятиям-поставщикам по улучшению качества их продукции. Формы подобной помощи, а также расходы на ее оказание должны быть предметом планирования повышения качества на предприятии.

В состав плана предприятия по повышению качества продукции могут входить как отдельные показатели, так и целые комплексы мероприятий, направленных на улучшение качества.

В последние годы одним из важных направлений планирования повышения качества продукции на предприятии является планирование подготовки выпускаемых изделий (работ, услуг), систем качества и производств к сертификации.

Планирование повышения качества продукции на предприятии должно дополняться внутрипроизводственным планированием. При этом могут использоваться обобщающие, единичные и комплексные показатели качества, которые дифференцируются с учетом особенностей планирования по видам (перспективное, текущее) и по уровням (предприятие, цех, участок, отдел).

При составлении планов повышения качества по каждому структурному подразделению следует исходить из утвержденного в плане предприятия уровня показателей качества. Поэтому для структурных подразделений предприятия в зависимости от их специфики необходимо устанавливать конкретные задания по повышению качества продукции и качества работы.

Планы основных цехов должны содержать задания по повышению качества заготовок, деталей и сборочных единиц в соответствии с производственным процессом данного цеха. Так, например, это могут быть следующие задания:

· увеличить показатели точности и чистоты обработки;

· расширить выпуск деталей со специальными видами покрытий;

· освоить производство новых изделий и т.д.

Для сборочных цехов целесообразно планировать: основные показатели качества продукции, которые установлены на уровне предприятия, а также уровень сдачи продукции с первого предъявления и снижение потерь от брака и рекламаций. Два последних показателя могут применяться для механообрабатывающих цехов, участков и бригад. Для данных цехов целесообразно также планировать уменьшение количества возвратов деталей и узлов из цехов-потребителей.

Для каждого цеха вспомогательного производства целесообразно планировать как показатели, так и мероприятия, которые должны обеспечить высокое качество продукции в цехах основного производства. Например, для ремонтно-механического цеха важнейшим показателем может быть доля оборудования (в общем объеме отремонтированных станков и машин), достигшего после ремонта заданной технологической точности. Если качество продукции и качество работы цехов нельзя выразить относительно небольшим числом показателей, следует использовать коэффициенты качества, уровень которых зависит от выполнения большого количества мероприятий по повышению качества изготовляемых изделий. Для отдельных цехов предприятия исходя из их специфики устанавливаются свои критерии повышения и снижения качества и соответствующие им нормативы изменения показателей.

Наряду с планами повышения качества для цехов и участков целесообразно составлять соответствующие планы для функциональных отделов и служб.

Следует отметить, что объектом внутрипроизводственного планирования может быть качество изготовления продукции и качество работы. В цехах это доля продукции, сданной с первого предъявления, снижение потерь от брака, сокращение количества рекламаций и возврата изделий из цехов-потребителей. В проектно-конструкторских и технологических службах — сдача документации с первого предъявления и процент возврата технической документации на доработку. В отделе технического контроля — уменьшение количества рекламаций, состояние контрольно-измерительной техники и др.

Показатели повышения качества должны обязательно увязываться с другими показателями оценки деятельности структурных подразделений предприятия и с системой стимулирования и ответственности их работников.

В плане мероприятий по повышению качества продукции особое место занимает планирование внедрения системы управления качеством. Основными плановыми документами при этом являются техническое задание на разработку и внедрение системы управления качеством, а также технический и рабочий проекты системы.

На предприятиях целесообразно осуществлять планирование возможных потерь от внутреннего и внешнего брака. Руководители отдельных предприятий считают, что планировать брак и дефекты нецелесообразно, поскольку при изготовлении продукции не должно быть никаких отклонений от нормативно-технической документации. Однако оттого, что брак не запланирован, он не перестает существовать. Даже при достаточно высокой квалификации работников и наличии современного оборудования и оснастки брак может возникать по различным объективным причинам. Если предприятию в целом и его отдельным подразделениям планировать нулевые показатели брака, то его просто начнут скрывать. В результате не будет серьезного анализа причин брака и эффективной работы по его минимизации.

Потери от брака и рекламаций оказывают влияние на экономику предприятия, приводя к увеличению себестоимости продукции, нерациональному использованию производственных фондов и рабочей силы.

Конечной целью планирования повышения качества продукции на предприятии должно быть повышение эффективности его функционирования. Целесообразность мероприятий по повышению качества продукции определяется наличием и величиной экономического эффекта от производства и использования новых средств труда с улучшенными качественными характеристиками. Кроме того, разрабатывая конкретные мероприятия по повышению качества продукции на отдельном предприятии, необходимо учитывать влияние связанных с этим затрат на изменение производительности труда и численности работающих.

Замена старой техники на новую, более качественную, сокращает годовые затраты на устранение неисправностей оборудования и, обеспечивая экономию ресурсов на предприятии, ведет к существенному улучшению качества выпускаемой им продукции.

Финансовое планирование.

Планирование финансовой деятельности предприятия тесно связано с конечными результатами производства, важнейшим из которых является прибыль. Главная задача предприятия в условиях рынка — организовать производственно-финансовую деятельность в целях удовлетворения потребностей покупателей продукции и получения наибольшей прибыли.

Финансы предприятия представляют собой систему денежных отношений, возникающих при формировании и использовании производственных фондов и ресурсов в процессе хозяйственной деятельности. Задачей каждого предприятия является планирование и использование финансовых ресурсов в целях повышения своей платежеспособности и рыночной устойчивости. Финансы выступают регулятором производственно-коммерческой деятельности предприятия, они определяют степень его самостоятельности и свободы на рынках товаров и услуг.

Финансовый план дает картину финансового развития предприятия. Финансовое планирование - это многоступенчатый процесс планирования платежей, движения и запасов платежных средств, определения целевого резерва ликвидности. При дефиците или излишке платежных средств финансовое планирование позволяет выявить и отобрать эффективные с точки зрения платежей альтернативы.

В составлении финансовых планов преобладает ряд общих правил финансирования:

1) принцип финансового соотношения сроков («золотое банковское правило»). Использование и получение средств должны происходить в установленные сроки, т.е. капиталовложения с длительными сроками окупаемости должны финансироваться за счет долгосрочных средств;

2) принцип платежеспособности. Планирование должно обеспечивать платежеспособность в любое время;

3) принцип рентабельности капитальных вложений. Для всех капитальных вложений необходимо выбирать самые дешевые способы финансирования. Заемный капитал можно привлекать лишь в том случае, если это повышает рентабельность собственных средств;

4) принцип сбалансированности рисков. Особенно рискованные капитальные вложения необходимо финансировать за счет собственных средств;

5) принцип предельной рентабельности. Следует выбирать те капиталовложения, которые дают максимальную, предельную рентабельность.

Различают два вида финансового планирования: долгосрочное и краткосрочное.

Долгосрочное финансовое планирование предполагает:

· определение потребностей в капитале;

· планирование капитальных вложений (инвестиционный план);

· долгосрочное планирование ликвидности баланса.

Определение потребностей в капитале — первый шаг долгосрочного финансового планирования. Необходимо получить статистические данные о финансовых средствах, которые требуются для расширения, ремонта, модернизации, реконструкции и рационализации производства. Это позволяет осуществить выбор кредитов, установить сроки их получения и распределить капитал на собственный и заемный в зависимости от его рентабельности. Определение потребностей в капитале проводится раздельно по оборотным и основным средствам.

Инвестиционный план охватывает все капиталовложения предприятия. Чтобы составить инвестиционный план, необходимо провести анализ рентабельности и срока окупаемости всех капитальных вложений. Для этого проводятся:

· сопоставимые анализы производственных издержек (издержки нового оборудования сравниваются с издержками оборудования, находящегося в эксплуатации);

· сопоставимые анализы прибыли (сравниваются издержки и прибыль по новому и старому оборудованию);

· определение рентабельности;

· определение окупаемости.

Долгосрочное планирование ликвидности баланса дает картину финансового положения предприятия в сравнительно длительной перспективе. В его основу кладутся данные плана сбыта и прочих планов. В отличие от краткосрочного финансового планирования, основная цель которого — анализ и контроль состояния ликвидности, разработка такого рода планов позволяет соблюдать основные финансовые принципы.

Краткосрочное финансовое планирование складывается из следующих планов:

· очередной финансовый план,

· кредитный план;

· план капитальных вложений;

· план по обеспечению ликвидности.

В современной отечественной практике финансовое планирование включает планирование потребностей предприятия в финансовых ресурсах, планирование издержек производства, прибыли и рентабельности.

При подсчете общей потребности предприятия в финансовых ресурсах используются метод балансовых расчетов и метод потока наличностей.

Планирование издержек включает планирование себестоимости по факторам (калькулирование себестоимости единицы продукции).

Планирование прибыли и рентабельности предполагает рассмотрение прибыли исходя из источников ее получения, направлений распределения, а также рентабельности по ее видам (производства и изделий).

Планирование потребности предприятия в финансовых ресурсах осуществляется с помощью различных методов.

Метод балансовых расчетов (балансовой сметы) основывается на прогнозе поступления средств и затрат по основным статьям баланса на намеченную дату в будущем. Выбор даты очень важен; она должна приходиться на период нормальной эксплуатации предприятия.

Метод потока наличностей, будучи во многих отношениях методом финансового планирования, носит более всеобъемлющий характер, чем метод балансовой сметы. Метод потока наличностей позволяет прогнозировать размеры и сроки поступления необходимых средств. Теория прогноза денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и их расходовании.

Для финансовых расчетов предусмотрены специальные таблицы, которые заполняются в такой последовательности:

1) таблица движения наличности;

2) ведомость чистого дохода;

3) проектный баланс.

Таблица движения наличности составляется для согласования по времени притока средств (дохода от продаж и других возможных поступлений) с оттоком средств в виде первоначальных инвестиций, издержек производства и других расходов. Игнорирование этого обстоятельства может привести к потерям доходов в виде процентных ставок (в результате «простаивания» средств) или задержек в осуществлении проекта (вследствие нехватки финансовых средств). В таблице движения наличности, следовательно, отражается приток и отток средств.

Ведомость чистого дохода используется для расчета чистого дохода или отрицательного баланса проекта по временным интервалам в течение всего периода осуществления проекта. Она отличается от ведомости движения наличности, поскольку исходит из принципа: расходы увязаны с издержками, необходимыми для получения доходов в течение данного периода. В целях упрощения примера считается, что запасы сырья, незавершенной и готовой продукции не изменяются.

Проектный баланс отражает общую картину финансирования по отдельным временным интервалам в период функционирования проекта. Сущность балансового метода планирования финансовых показателей заключается в прогнозировании таких основных статей баланса, как наличность, прочие текущие активы (сырье, суммы, подлежащие получению, незавершенная и готовая продукция), основной капитал, а также акционерный и заемный капитал и текущие пассивы, необходимые для нормального функционирования предприятия.

Любая производственная деятельность в условиях рыночной экономики целесообразна лишь в том случае, если стоимость произведенных благ превышает стоимость исходных ресурсов (или факторов), затраченных на их производство и сбыт. Основная цель предприятия — максимизировать эту разницу.

С экономической точки зрения издержки (затраты) представляют собой стоимость всех видов затраченных материалов (ресурсов) и выполняемых услуг.

Различают экономические и бухгалтерские издержки. Бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы. Экономические издержки учитывают использование всех ресурсов, в том числе и непокупных (как труд собственника предприятия, участие капитала, земли и др.). Степень различия между экономическими и бухгалтерскими издержками зависит от объема и видов ресурсов, предоставляемых предприятию их владельцами.

Также издержки подразделяются на постоянные и переменные, общие и средние, валовые и удельные, кратковременные и долгосрочные и др. Под постоянными издержками понимаются такие издержки, величина которых не изменяется в зависимости от объема выпускаемой продукции. К ним относят расходы на содержание технологичного оборудования, производственных зданий, арендную плату, амортизационные отчисления и пр. Переменными считаются такие издержки, величина которых меняется в зависимости от объема выпущенной продукции. Они включают затраты на сырье, материалы, топливо, энергию, заработную плату производственных рабочих и др,

Общими (или валовыми) издержками называется сумма постоянных и переменных затрат при каждом данном объеме выпуска продукции. При нулевом объеме производства общие и постоянные затраты равны. Затем при увеличении объема производства валовые издержки изменяются на величину переменных затрат.

Средние издержки Иср определяют величину производственных затрат в расчете на единицу продукции:

,

,

где  — сумма переменных издержек;

— сумма переменных издержек;

— объем выпуска продукции.

— объем выпуска продукции.

Средние издержки используются при планировании для сравнения с рыночными ценами и служат мерой для обоснования оптимальных объемов выпуска различных видов продукции.

В планировании производственных затрат широко применяются также предельные издержки, определяющие дополнительные, или добавочные, затраты, связанные с производством еще одной единицы продукции. Предельные издержки  можно найти для каждой добавочной единицы продукции как отношение прироста валовых издержек к соответствующему приросту количества произведенных товаров:

можно найти для каждой добавочной единицы продукции как отношение прироста валовых издержек к соответствующему приросту количества произведенных товаров:

где  — прирост валовых издержек;

— прирост валовых издержек;

— прирост выпуска продукции.

— прирост выпуска продукции.

Важным планово-экономическим показателем, обобщающим издержки предприятия на производство и реализацию продукции, выполнение работ или услуг, является себестоимость продукции, которая представляет собой суммарную стоимостную оценку ресурсов (природных, производственных, трудовых, финансовых и др.), используемых в процессе изготовления и сбыта товаров.

В общем виде плановую себестоимость продукции  можно выразить суммой следующих затрат, сгруппированных по их экономическом

можно выразить суммой следующих затрат, сгруппированных по их экономическом

Date: 2015-06-06; view: 560; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |